|

|

|

|

|

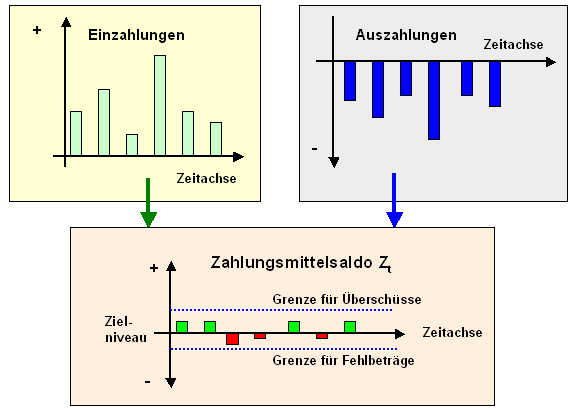

Die grundlegende Aufgabe der

Liquiditätssteuerung in einem Unternehmen

besteht darin, zu sichern, dass das

Zahlungsmittelsaldo in engen Grenzen um einen

vorgegebenen Sicherheitswert (= Zielniveau) bewegt,

auch wenn die Werte für

Einzahlung und

Auszahlungen in größerem Bereich schwanken

Um eine solche Liquiditätssteuerung zur

Sicherung eines liquiditätsseitigen

"Fließgleichgewichts" aufzubauen, sind zunächst

folgende Voraussetzungen zu

schaffen:

|

Nr. |

Voraussetzung |

Anmerkungen |

|

1 |

Bestimmung von SOLL-Werten. |

Auf der

Grundlage des Finanzplanes sind die drei

Größen ZMB(T0), Ez(T)

und Az(T) als

Plangrößen im Sinne eines

planmäßigen Zahlungsmittel-Anfangsbestandes,

eines planmäßigen Einzahlungsstromes und

eines planmäßigen Auszahlungsstromes zu

bestimmen. |

|

2 |

Sicherung der Ermittlung der

IST-Werte. |

Durch

ein entsprechendes Überwachungs- und

Kontrollsystem (z. B.

Online-Banking, Cash-Management) sind die

IST-Werte im Sinne des

tatsächlichen

Zahlungsmittel-Anfangsbestandes, des

tatsächlichen Einzahlungsstromes und des

tatsächlichen Auszahlungsstromes zu

ermitteln. |

|

3 |

Ermittlung der Abweichungen zwischen IST-

und SOLL-Werten. |

Durch

Vergleich der Istwerte mit den

Sollwerten sind die

Abweichungen nach dem Muster

Abweichung Δ = Istwert ./. Sollwert

zu ermitteln.

Eine Abweichung mit Δ < 0

weist auf eine Einsparung

(Minusvorzeichen) hin.

Demgegenüber

verweist eine Abweichung mit Δ > 0 auf einen

Mehrverbrauch

(Plusvorzeichen). |

|

4 |

Steuernde Einflussnahme auf den

Unternehmensprozess nach dem Prinzip der

"Ampelsteuerung" (grün, gelb, rot).

|

Bestimmung von Warn- und

Eingriffsgrenzen für das

Steuerungssystem. Dies hat dann zur

Konsequenz:

Liegen die Abweichungen Δ im

"grünen" Bereich, dann ist

kein steuernder Eingriff in den

Unternehmensprozess erforderlich.

Liegen

die Abweichungen Δ im "gelben"

Bereich, dann ist das zuständige Steuerorgan

(Entscheidungs- bzw. Fondsträger)

entsprechend zu warnen.

Liegen die

Abweichungen Δ im "roten"

Bereich, dann muss ein wirksamer steuernder

Eingriff in den Prozess erfolgen. |

Gefragt ist offenbar eine Fähigkeit von

Unternehmen, auftretende Probleme in der

Liquiditätssteuerung nicht nur rechtzeitig zu

erkennen. sondern auch zielstrebig überwinden zu

können. so dass ein gestörtes liquiditätsseitiges

Gleichgewicht schnell wieder hergestellt wird.

Die Fähigkeit zur einer solchen

Selbststabilisierung hängt im Wesentlichen

von folgenden Voraussetzungen ab.

- Erstens vom Vorhandensein und der aktuellen

Verfügbarkeit zu Liquiditätsreserven,

- zweitens von den Möglichkeiten, die

unmittelbaren und die mittelbaren

Auszahlungen in ihrer Höhe und/oder in

ihrer Fälligkeit zu beeinflussen, z. B. zu

"drosseln"

- drittens von den Möglichkeiten, die

unmittelbaren und die mittelbaren

Einzahlungen in ihrer Höhe und/oder in

ihrem zeitlichen Eintreffen zu verschieben und

- viertens vom Niveau des angewendeten

Planungs-, Überwachungs- und Steuerungssystems

im Gesamtrahmen des Finanz- und

Liquiditäts-Controllings.

|

|

|