|

|

|

|

|

Unter Rationalisierung ist im hier

betrachteten Zusammenhang die wohl überlegte

(rationale) Anwendung von wissenschaftlichen,

technisch-technologischen und organisatorischen

Mitteln in Unternehmen bzw. in

unternehmensübergreifenden Prozessen zu verstehen,

um Güter qualitativ zu verbessern, die Prozesse

ihrer Erstellung produktiver, wirtschaftlicher und

rentabler zu gestalten sowie - in Verbindung damit -

die menschliche Arbeitsraft durch Maschinen (über

Rationalisierungsinvestitionen) zu ersetzen, sofern

dies der Arbeitserleichterung und der Senkung der

Kosten dient.

Rationalisierung ist damit der

Gegenprozess zu jedweden Erscheinungsformen eines

unnötigen, unwirtschaftlichen bzw. nicht

nutzbringenden Einsatz von Ressourcen im Sinne der

Verschwendung von Arbeitskraft, Zeit, Material,

Energie und Geld im Geschäftsbetrieb von

Unternehmen.

Während es in früheren Jahren

und Jahrzehnten darum ging, mittels

Rationalisierungsmaßnahmen die Ausbringungsmenge im

Fertigungsprozess zu steigern und Durchlaufzeiten zu

verkürzen, sind die Anlässe und Ansatzpunkte für

Rationalisierungsmaßnahmen und auch deren

Zielsetzungen heute vielgestaltiger:

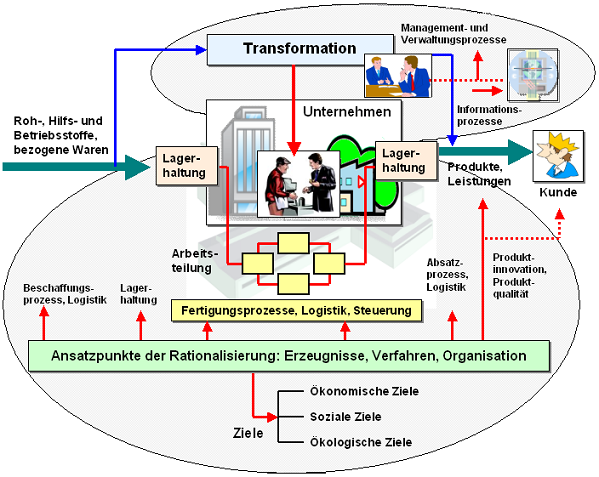

Mit den vielfältigen Maßnahmen der

Rationalisierung werden in Unternehmen vor allem

folgende Ziele verfolgt:

Ökonomische, betriebswirtschaftliche Ziele

- Verbesserung der Produktqualität, Sicherung der

Konkurrenzfähigkeit,

- Steigerung der Produktion und der Produktivität,

- Erhöhung der Flexibilität in allen Prozessen und

Verkürzung von Durchlaufzeiten,

- Senkung der

Kosten, Verbesserung der Wirtschaftlichkeit,

Steigerung der Rentabilität im Unternehmensprozess

u. a. Soziale Ziele

- Humanisierung der Arbeitsbedingungen für die

Mitarbeiter im Unternehmen,

- ergonomische Gestaltung der

Arbeitsplätze,

- Verbesserung des Arbeits-, Unfall-

und Gesundheitsschutzes im Unternehmen,

- Verbesserung der betrieblichen sozialen Leistungen,

- Verbesserung der betrieblichen Aus- und

Weiterbildung u .a.

Ökologische

Ziele

- Umsetzung gesetzlicher Vorgaben

für den Umweltschutz, z. B. Reduzierung von

Emissionen,

- Vermeidung von Abfall, Sicherung der

Weiterverwertung bzw. Weiterverwendung von Abfall,

- Sicherung der ordnungsgemäßen Entsorgung von

Abprodukten u. a.

Rationalisierung zielt - wie

bereits betont - vor allem auch darauf ab, Formen

der Verschwendung von Ressourcen zu beseitigen, die

sich zum Beispiel in folgenden Formen zeigen

- mehrfache Korrekturen von Arbeitsanleitungen und

Arbeitsunterweisungen (was gilt jetzt?),

- Überproduktion von Teilen, Baugruppen,

Fertigerzeugnissen,

- unnötige Bewegung von

Material und anderen Arbeitsgegenständen,

- unnötige Liege-, Warte- und Stillstandzeiten im

Fertigungsprozess,

- Durchführung von Aktivitäten

ohne Nutzen ("Außer Spesen nichts gewesen!") u. a.

m.

Verschwendungsanalysen sind somit ein

wichtiger Ausgangspunkt für die Inangriffnahme von

Rationalisierungsmaßnahmen.

Weitere

Details:

|

|

|