|

|

|

|

|

Die Umsatzsteuer -

umgangssprachlich auch Mehrwertsteuer

genannt - ist eine Verkehrssteuer,

die den privaten Verbrauch von

Gütern (Waren, Dienstleistungen) durch

Inländer besteuert.

Der Umsatzsteuer

unterliegen nach Umsatzsteuergesetz

(UStG)

genau beschriebene wirtschaftliche Vorgänge, die als

steuerbare Umsätze bezeichnet

werden (§ 1 UStG).

Die Umsatzsteuer ist eine

indirekte Steuer, das heißt, sie

wird durch das Finanzamt nicht direkt vom

Endverbraucher (Konsumenten), sondern bei jedem

Leistungspflichtigen (Hersteller,

Lieferant) erhoben, obwohl das betreffende

Unternehmen die Umsatzsteuer nicht zu tragen hat. Da

die Umsatzsteuer alle Phasen des Wirtschaftsverkehrs

(Urerzeugung, Weiterverarbeitung, Großhandel,

Einzelhandel) umfasst, wird sie auch als

Allphasensteuer bezeichnet.

Bemessungsgrundlage der Umsatzsteuer ist

der auf jeder Stufe der jeweilige Nettopreis der

Lieferung bzw. der sonstigen Leistung.

Die

Umsatzsteuer ist eine Gemeinschaftsteuer,

da sie der Gemeinschaft (Bund = ca. 54 %,

Länder = ca. 44 %, Gemeinden = ca.

2 %) zusteht.

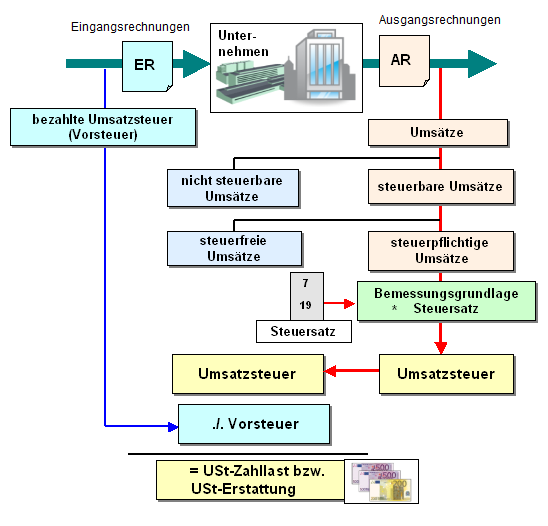

Die

Umsatzsteuer, die beim Einkauf

entsteht und in Eingangsrechnungen

ausgewiesen ist (= bezahlte Umsatzsteuer),

wird vom Grundsatz her dem Unternehmen erstattet.

Sie wird als sog. Vorsteuer

bezeichnet und stellt eine Forderung

des Unternehmens gegenüber dem Finanzamt dar.

Die Umsatzsteuer, die beim Verkauf

entsteht und in Ausgangsrechnungen

auszuweisen ist (= erhaltene Umsatzsteuer),

ist vom Unternehmen abzuführen.

Sie wird als

eigentliche Umsatzsteuer gebucht

und stellt eine Verbindlichkeit des

Unternehmens gegenüber dem Finanzamt dar.

Die Umsatzsteuerschuld, die in

einer Abrechnungsperiode an das Finanzamt zu zahlen

ist, heißt Umsatzsteuer-Zahllast.

Sie wird ermittelt, indem von der erhaltenen

Umsatzsteuer die bezahlte Umsatzsteuer (Vorsteuer)

subtrahiert wird (siehe Bild 4.01).

Der allgemeine Steuersatz

beträgt in Deutschland 19 % (seit

01.01.2007). Der ermäßigte Steuersatz (für

Lebensmittel, Bücher u. a.) beträgt 7 %.

Bemessungsgrundlage ist der

Wert des steuerpflichtigen Umsatzes

(§§ 10 und 11 UStG).

Weitere Details:

|

|

|