|

|

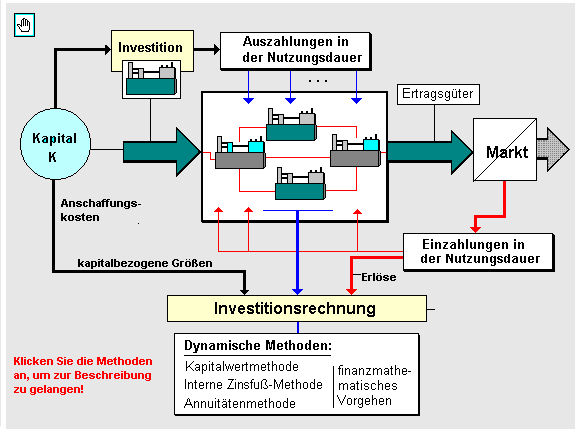

Dynamische Investitionsrechnung |

|

|

|

|

|

|

Als dynamische Methoden der

Investitionsrechnung werden jene Verfahren

der Investitionsrechnung bezeichnet, die in ihren

Wirtschaftlichkeitsermittlungen mehrere

Nutzungsperioden betrachten und hierbei die

periodenbezogenen Werte der Einzahlungen/Einnahmen

und der Auszahlungen/Ausgaben erfassen.

Sie bedienen sich ferner der finanzmathematischen

Methoden der Abzinsung von Zukunftswerten auf den

dann vergleichbaren Barwert.

Siehe auch:

Statische Methoden der Investitionsrechnung.

|

|

|