|

|

|

|

|

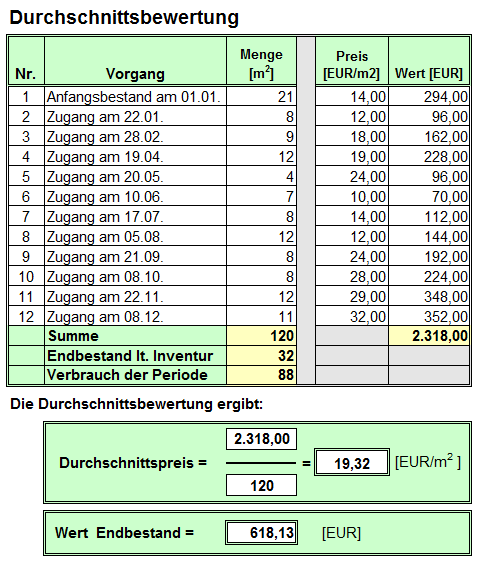

Die Durchschnittsbewertung ist eine

häufig angewendete Methode der Bewertung des

Vorratsvermögens eines Unternehmens.

Grundlage der - periodenbezogenen -

Durchschnittsbewertung sind die Angaben

-

zum Anfangsbestand

der betrachteten Vermögensgegenstände,

-

zu den Zugängen im

Verlaufe der Periode,

-

zum Endbestand der

betrachteten Vermögensgegenstände.

Aus der Kenntnis der Mengenangaben kann der

Verbrauch der Periode ermittelt werden:

Offen ist, zu welchem Preis der Endbestand

und der Verbrauch zu bewerten sind. Die Methode der

Durchschnittsbewertung löst dieses Problem in der

Weise, dass aus der Preisbewertung des

Anfangsbestandes und den Preisen der Zugänge ein

Durchschnittspreis gebildet wird, und zwar ein mit

den jeweiligen Mengen gewichteter

Durchschnittspreis.

Beispiel:

Siehe auch:

FIFO,

HIFO,

LIFO. |

|

|