|

|

|

|

|

Die ABC-Analyse ist ihrem Inhalt nach eine

Wertehäufigkeitsanalyse, die besonders dann zu

interessanten Ergebnissen führt, wenn sie auf Gesamtheiten mit sehr breitem Sortiment und sehr

heterogener Zusammensetzung angewendet wird.

Durch die Bildung von Klassen (A-, B-, C-Klasse)

wird der Untersuchungsbereich wertmäßig so

strukturiert, dass der Mitteleinsatz auf jene

Bereiche konzentriert werden kann, der für die

betreffende Einrichtung (Unternehmen und dgl.) die

höchste wirtschaftliche Bedeutung hat.

Als

Instrument des operativen Controllings unterstützt

die ABC-Analyse damit die Durchsetzung des

ökonomischen Prinzips im wirtschaftlichen Verhalten,

wonach mit gegebenem Mitteleinsatz (= Input) ein

möglichst hohes Ergebnis (= Output) erreicht werden

sollte.

Die ABC-Analyse beruht auf statistischen

Erfahrungswerten, die folgende Aussagen zulassen:

|

1 |

Mit ca. 10 - 20 % des Mitteleinsatzes

erreicht man |

ca. 60 - 70 % des Zieles. |

|

2 |

Mit ca.

20 - 40 % des

Mitteleinsatzes erreicht man |

ca.

20 - 30 % des

Zieles. |

|

3 |

Mit ca.

60 - 70 % des

Mitteleinsatzes erreicht man |

ca.

10 - 20 % des

Zieles. |

Diese Aussagen sollen anhand folgender Beispiele

näher illustriert werden:

Beispiel 1:

Analysen des Tagesablaufs haben ergeben,

dass Führungskräfte in ca. 20 % der täglichen

Arbeitszeit jene Aufgaben erledigen, die zu etwa 80

% zum "Tageserfolg" beitragen, während in den

restlichen 80 % der Arbeitszeit Aufgaben

wahrgenommen werden, die nur zu 20 % zum

"Tageserfolg" beitragen.

Beispiel 2:

Aus Analysen im Einkaufs- und Lagerbereich wurden

folgende Aussagen abgeleitet:

Etwa 15 % aller

Sortimentspositionen machen - kumulativ - ca. 70 %

des Wertes (bezüglich Einkaufsvolumen oder

Lagerbestand) aus.

Weitere 35 % der

Sortimentspositionen machen ca. 20 % des Wertes

aus.

Die restlichen 50 % der

Sortimentspositionen machen zusammen nur noch

bescheidene 10 % des Wertes aus.

Beispiel 3:

Umsatz- und Kundenanalysen

liefern ähnliche Ergebnisse:

Etwa 10 bis 15 % der Kunden eines

Unternehmens verzeichnen bei der Wertgröße des

Umsatzes oder des Deckungsbeitrages einen Anteil von

60 bis 70 %.

Weitere 30 bis 35 % der Kunden

verzeichnen einen Anteil am Umsatz bzw.

Deckungsbeitrag von 20 bis 30 %, während die

restlichen ca. 50 % der Kunden nur einen

bescheidenen Anteil von ca. 10 % des Umsatzes bzw.

des Deckungsbeitrages einbringen!

Dabei ist noch

zusätzlich zu beachten, dass die Kunden mit dem

höchsten Anteil am Umsatz in der Regel nicht

zugleich auch den höchsten Anteil beim erzielten

Deckungsbeitrag ausweisen!

Welche

Schlussfolgerungen kann man nun aus einer

ABC-Analyse ziehen?

Erstens:

Bei den A-Positionen lohnt es sich

betriebswirtschaftlich, alles besonders "gründlich" zu machen,

denn die Anzahl der Positionen ist überschaubar und

jede Aktion wie Preisverhandlung beim Einkauf,

Ermittlung optimaler Bestellmengen, Durchführung

körperlicher Inventuren, Intensität in den

Kundenbeziehungen und dgl. zahlt sich wegen des

dahinter stehenden Wertvolumens aus.

Zweitens: Bei den C-Positionen

reicht es, wenn die diesbezüglichen Aktivitäten "großzügig"

gestaltet werden. Das betrifft vor allem die

Ermittlung von Bestellmengen und Bestellrhythmen,

die Durchführung von Inventuren, Intensität in den

Kundenbeziehungen und dgl.

Drittens:

Bei den B-Positionen ist von Fall

zu Fall zu entscheiden, ob es sich - tendenziell

gesehen - um künftige A-Positionen oder schon bald

um C-Positionen handeln wird.

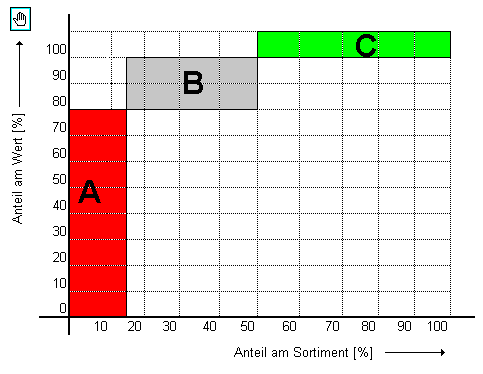

Werden die oben

genannten Prozentzahlen jeweils kumuliert, erhält

man folgende typische Darstellung der

Klasseneinteilung bei einer ABC-Analyse, die auch

Summenkurve bzw. Lorenzkurve

genannt wird:

|

Die Anwendung der ABC-Analyse erfordert -

wegen umfangreichen Berechnungen und

Datenmanipulationen - den Einsatz einer

Tabellenkalkulationssoftware.

Klicken

Sie "ABC-Analyse" an und es öffnet sich eine

Excel-Datei mit einem überschaubaren

Fallbeispiel (zum Üben und zum Studium der

zugehörigen MAKRO-Programmierung).

Beim Öffnen der Datei ist "Makros

aktivieren" zu bestätigen! |

|

|

|

|

|