|

|

|

|

|

Die Abgabenordnung (AO)

erfasst alle abgabenrechtlichen Vorschriften in

einem Gesetz.

Während Steuergesetze dem

Steuerpflichtigen vorschreiben, ob und welche

Steuern zu zahlen sind, bestimmt die Abgabenordnung,

in welcher Weise Steuern und andere Abgaben

(Beiträge, Gebühren) zu leisten sind.

Dies

betrifft im Einzelnen die Steuerschuld,

Besteuerungsdurchführungsbestimmungen,

Erhebungsverfahren, Vollstreckung, außergerichtliche

Rechtshilfeverfahren, Strafen und Bußen.

Eine Hauptaufgabe der Abgabenordnung ist darin

zusehen, dass vom Gesetzgeber angestrebte

Gleichgewicht zwischen den Rechten der

Steuerpflichtigen und den Rechten der

Finanzverwaltung herzustellen.

Zudem regelt die

Abgabenordnung bestimmte Begriffe und Sachverhalte,

die für mehrere oder gar für alle Steuergesetze

gleichermaßen Gültigkeit haben.

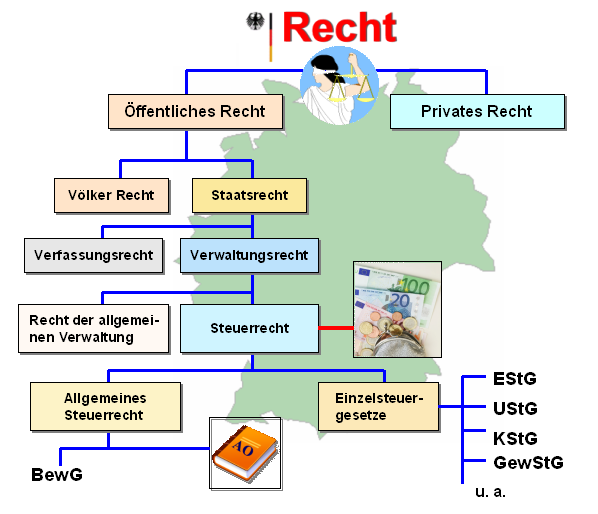

Die Stellung

der AO im Rechtsystem der Bundesrepublik Deutschland

soll die nachstehende Grafik

1 verdeutlichen:

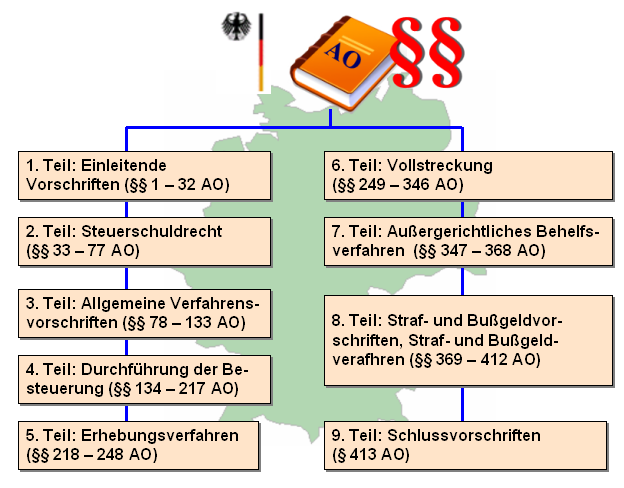

Die Abgabenordnung gliedert sich in neun Teile

(siehe Grafik 2):

|

|

|