|

|

|

|

|

Unter Aufwand ist der Geldausdruck

des periodenbezogenen, erfolgswirksamen

Werteverzehrs im gesamten (güterwirtschaftlichen)

Unternehmensprozess zu verstehen.

Er wird in der

Buchführung nach Aufwandsarten

erfasst und am Ende des Geschäftsjahres in der

Erfolgsrechnung ausgewiesen.

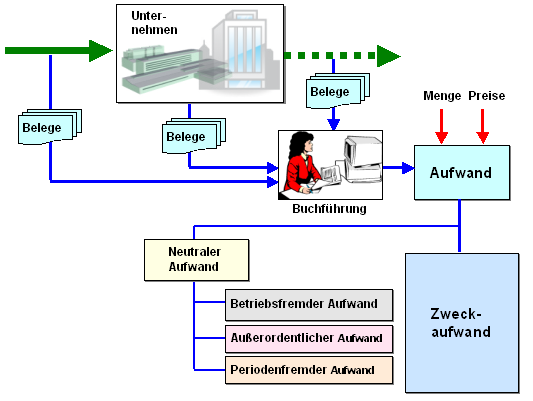

Der Aufwand

gliedert sich in einen Zweckaufwand und in

einen neutralen Aufwand (siehe

Grafik)

Der

Zweckaufwand

ist jener

periodenbezogene Werteverzehr, der für die

Erstellung und Verwertung der betrieblichen

Leistung entsprechend dem Betriebszweck

entstanden ist. Er entspricht in der

Kostenrechnung

den Grundkosten.

Neutrale

Aufwendungen haben demgegenüber keine

Entsprechungen in der Kostenrechnung. Es handelt

sich hierbei um betriebsfremde, außerordentliche

oder periodenfremde Aufwendungen.

Betriebsfremde

Aufwendungen sind zum Beispiel Spenden,

außerordentliche Aufwendungen ergeben sich zum

Beispiel infolge einer Havarie im Prozess der

Leistungserstellung, periodenfremde Aufwendungen

entstehen beispielsweise aufgrund von Nachzahlungen

zu Betriebssteuern oder bei Überschreiten der Werte

für Rückstellungen aus Vorperioden.

Die Höhe

von Aufwendungen wird maßgeblich durch die Menge

des Werteeinsatzes bzw. Werteverzehrs (z. B. Menge

des Materialverbrauchs, Zeitaufwand in der

Leistungserstellung) sowie durch die diesbezüglichen

Preise (z. B. Materialpreise, Höhe der

Tariflöhne) bestimmt. Eine Senkung der Aufwandsmenge

muss somit nicht zwangsläufig zu einer

Aufwandsenkung führen, da dieser Effekt durch

Preissteigerungen kompensiert werden kann (siehe z,

B. Senkung des Energieverbrauchs bei steigenden

Energiepreisen).

Die Kategorie Aufwand

bezieht sich auf den güterwirtschaftlichen

Werteverzehr im Unternehmensprozess, während die

Begriffe Auszahlungen und

Ausgaben

finanzwirtschaftliche Sachverhalte in diesem

Prozess reflektieren.

|

|

|