|

|

|

|

|

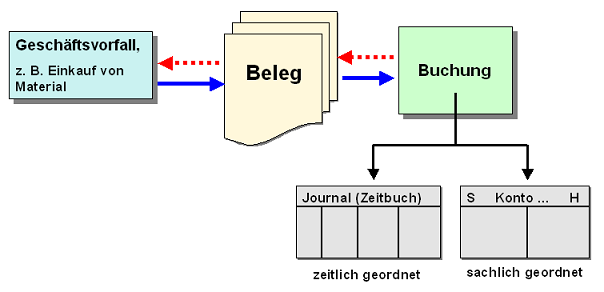

Belege sind schriftliche Unterlagen

und Aufzeichnungen zu

Geschäftsvorfällen. Sie bilden

die Grundlage für die Überprüfung der Richtigkeit

einer Buchung.

Belege sollen bzw. müssen

mindestens folgende Angaben enthalten:

|

Belegdatum |

Belegnummer |

Belegaussteller, Belegempfänger |

Angaben zum Geschäftsvorfall |

Beträge |

Angaben zur Umsatzsteuer |

|

|

|

|

|

|

Je nach

der Herkunft der Belege kann man zwischen

Fremd- und Eigenbelegen

unterscheiden:

|

Fremdbelege |

Eigenbelege |

|

Eingangsrechnungen von Lieferern u.

a. |

Durchschriften von

Ausgangsrechnungen an Kunden |

| Quittungen |

Quittungsdurchschriften |

|

Bankbelege (Kontoauszüge u. a.)

|

Lohn-

und Gehaltslisten |

|

Postbelege (Quittungen über Versand

u. a.) |

Belege

über Materialentnahmen |

|

Begleitbriefe zu erhaltenen Schecks

u. a. |

Durchschriften für

Gutschriftenanzeigen für

Warenrücksendung und Preisnachlass

|

|

Gutschriftenanzeigen von Lieferern

für Warenrücksendung und

Preisnachlass |

Belege

über Entnahmen |

|

Als Belege gelten

ferner Anweisungen für

Stornobuchungen, Umbuchungen und

Abschlussbuchungen.

Schließlich

können Not- oder Ersatzbelege

in Erscheinung treten. Sie sind dann

auszustellen, wenn ein Originalbeleg

abhanden gekommen ist oder wenn ein

Fremdbeleg nicht beschafft werden konnte

(zum Beispiel über eine dienstliche

Taxifahrt).

Nach der Anzahl der auf

dem Beleg enthaltenen Posten unterscheidet

man Einzelbelege und

Sammelbelege.

Sofern es sich bei Belegen um Eingangs- bzw.

Ausgangsrechnungen handelt, sind die

umsatzsteuerlichen Vorschriften zur

Führung eines

- Rechnungs-Eingangsbuchs sowie eines

- Rechnungs-Ausgangsbuchs

zu

beachten (siehe § 14 f.

UStG).

|

|

|