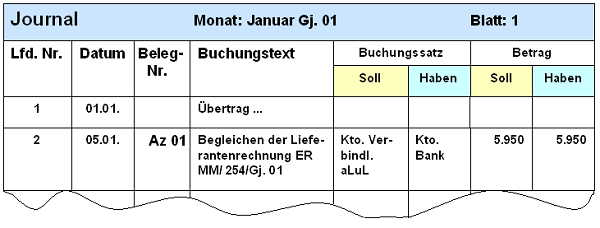

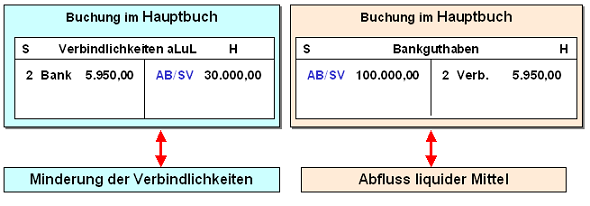

|

Als Buchung

bezeichnet man in der

Buchführung das Festhalten eines

Geschäftsvorfalls auf Sach- oder Personenkonten

zum Zwecke seiner sach- und zeitgerechten

Dokumentation.

Ein Geschäftsvorfall ist buchungsseitig doppelt

zu erfassen, und zwar

a) in der zeitlichen

Reihenfolge im

Journal (Grundbuch) sowie

b) in ihrem

sachlichen Zusammenhang auf den betreffenden Konten

des

Hauptbuches,

und zwar jeweils mit Angabe

der diesen Geschäftsvorfall dokumentierenden Daten

(Buchungsdatum, Belegnummer, Sachverhalt,

Zahlenwerte, Konten, Gegenkonten u. a.),

entsprechend dem Grundsatz "Keine Buchung

ohne Beleg!"

Die Buchung

im Hauptbuch berührt

dabei immer mindestens zwei Konten, und zwar

- das Konto, auf

dem die SOLL-Buchung (als "Lastschrift") und

- das Gegenkonto,

auf dem die HABEN-Buchung (als "Gutschrift")

durchgeführt wird.

Bei einer einfachen

Buchung werden nur zwei Konten berührt, bei einer

zusammengesetzten Buchung werden mehrere Konten in

Anspruch genommen.

Lastschriften und

Gutschriften aus einer Buchung müssen sich mit dem

Buchungsbetrag decken.

Siehe auch:

Buchungssatz,

Buchungsregeln, Konto.

|