|

|

|

|

|

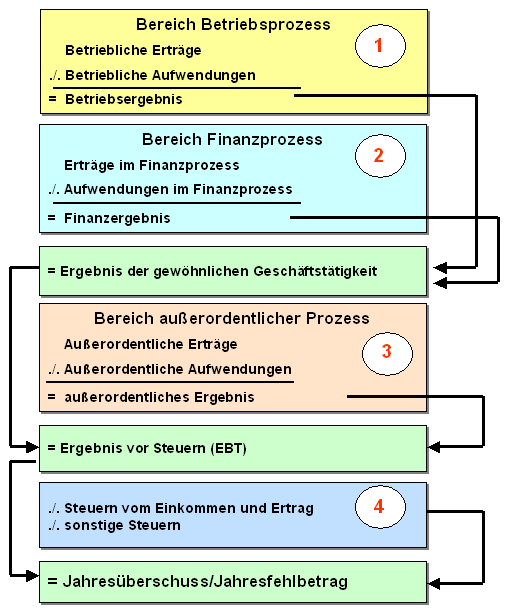

Das

Gesamtkostenverfahren ist eines der beiden

Grundverfahren der

Erfolgsermittlung lt. handelsrechtlicher

Vorschriften (siehe § 275

HGB).

Die Ermittlung des

Jahresgewinns

wird beim Gesamtkostenverfahren nach folgender

Staffelrechnung vorgenommen:

Einzelheiten:

|

|

|