|

|

Gewinnschwelle, umsatzbezogen |

|

|

|

|

|

|

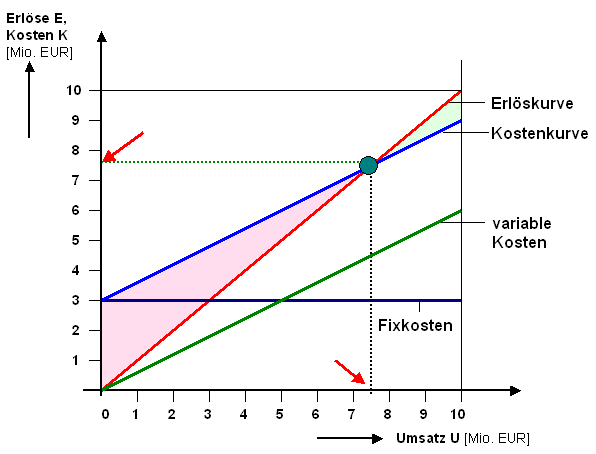

Die umsatzbezogene Gewinnschwelle (Break-even-Point,

siehe

Break-even-Analyse) kann graphisch und

rechnerisch bestimmt werden:

Für die graphische

Lösung wählt man ein x,y-Diagramm,

wobei auf der x-Achse der Umsatz

U [Mio. EUR] und auf der y-Achse

die Umsatzerlöse E [Mio. EUR] sowie

die Kosten K [Mio. EUR] abgetragen

werden.

Wenn davon ausgegangen werden kann,

dass die Umsätze U ohne

Erlösschmälerungen zu

Erlösen E transferiert werden,

kann die sog. Erlöskurve E = f (U)

als Gerade mit einem Abstieg von 45o

ins das Diagramm eingetragen werden.

Die

Fixkostenkurve fK = f (U) ist eine

Parallele zur x-Achse, während die

Kurve der variablen Kosten vK = f (U)

als eine Gerade mit dem Anstieg von a/100 *

U, also 0,6 * U, in das

Diagramm einzutragen ist.

Die

Gesamtkostenkurve K = f (U) beginnt

bei U = 0 Mio. EUR auf der

y-Achse beim Wert der

Fixkosten fK und verläuft dann

im Weiteren parallel zur Kurve der

variablen Kosten.

Der

Break-even-Point ist jener Punkt im x, y -

Diagramm, bei dem die Gesamtkostenkurve K =

f (U) die Erlöskurve E = f (U)

schneidet, denn hier gilt Erlöse E = Kosten

K = Umsatz U.

Die Gewinnschwellenwerte sind auf der

x-Achse dort abzulesen, wo ein Lot

vom Break-even-Point die x-Achse

schneidet.

Es kann im betrachteten Beispiel der

Wert U = 7,5 Mio. EUR abgelesen

werden. Die mit

dieser Umsatzgröße verbundenen Erlöse E

und Kosten K sind auf der y-Achse

dort abzulesen, wo eine in Höhe des

Break-even-Points gezogene Gerade die y-Achse

scheidet.

Es können die Werte E = K = 7,5

Mio. EUR abgelesen werden.

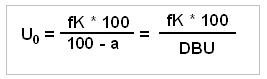

Rechnerische

Bestimmung:

Aus dem Ansatz, dass am

Break-even-Point die umsatzbezogenen Erlöse

E genau den Gesamtkosten K

entsprechen, folgt zunächst:

Erlöse E

= Kosten K = Fixkosten FK + variable Kosten vK =

Umsatz U. (1)

Aufgrund einer

naheliegenden Annahme, dass sich die variablen

Kosten in einem größeren Wertebereich proportional

zum Umsatz U verhalten,

benötigen wir die Angabe, wie hoch im Durchschnitt

der Anteil der variablen Kosten vK

am Umsatz U sind. Ist dieser Anteil

mit einer Größe a [%] bestimmt,

kann die obige Gleichung (1) auch wie folgt

geschrieben werden:

Erlöse E =

Fixkosten fK + a * Umsatz U / 100 = Umsatz U.

(2)

Die Gleichung (2) gilt es nach

der gesuchten Größe U umzustellen.

Zu diesem Zweck sind beide Seiten zunächst mit

100 zu multiplizieren. Wir

erhalten: fK * 100 + a * U = U * 100.

Wird diese Gleichung nach der Größe U

umgestellt, erhalten wir folgende

Bestimmungsgleichung für die Ermittlung der

umsatzbezogenen Gewinnschwelle:

Es bedeuten:

U0

Break-even-Umsatz [EUR],

fK

Fixkosten des Unternehmens [EUR],

a

Anteil der variablen Kosten am Umsatz [%],

DBU prozentualer Deckungsbeitrag

des Umsatzes [%] mit DBU = 100 - a.

|

|

|