|

Fixe Kosten sind jene im Geldausdruck

bewerteten betriebsprozessbezogenen Aufwendungen, die im

betreffenden Unternehmen unabhängig davon entstehen, ob eine

Leistungserstellung und

-verwertung

erfolgt oder nicht. Es handelt sich hierbei vor allem um

Kosten der

Betriebsbereitschaft (Abschreibungen, fixe Personalkosten,

fixe lagerkosten u. a.).

Fixe Kosten verändern sich auch nicht ursächlich,

wenn sich die

Beschäftigung im Unternehmen in nur geringem

Maße ändert.

Fixe Kosten sind damit

dispositionsunabhängige Kosten. Eine

verursachungsgerechte Zurechnung dieser Kosten zu

den

Outputgütern des Unternehmens ist damit -

sachlich begründet - nicht möglich.

Wenn mit fK die Fixkosten [EUR]

und mit x die Ausbringungsmenge

[ME] bezeichnet wird, dann gilt im funktionalen

Zusammenhang fK = f(x):

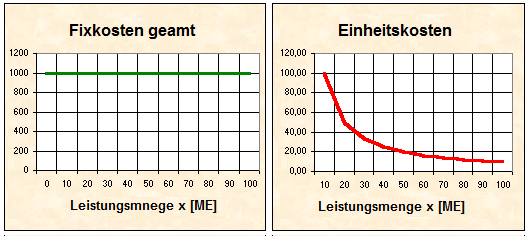

fK = f(x) = a = const.

Analog gilt für die Abhängigkeit der Fixkosten

vom

Beschäftigungsgrad bo

fK = f(bo) = a = const.

Der Parameter a [EUR] kennzeichnet die Größe

der Fixkosten fK in [EUR].

Werden die Fixkosten fK auf die einzelnen Güter

der Ausbringungsmenge x formal

verteilt, dann erhält man die sog. Einheits- oder

Stückkosten fk [EUR/ME]:

Dies bedeutet, dass die auf die Einheit der

Ausbringungsmenge x bezogenen

Fixkosten bei zunehmendem Beschäftigungsgrad (=

höhere Ausbringungsmenge) degressiv

(hyperbelartig) abnehmen, während sie bei sinkendem

Beschäftigungsgrad (= abnehmende Ausbringungsmenge

x) zu höheren Einheits- bzw. Stückkosten führen

(siehe Grafik).

Dieser Zusammenhang wird auch als

Kostendegression fixer Kosten bezeichnet.

Daraus begründet sich zum Beispiel die Strategie "Economies

of Scale" oder die Orientierung auf hohe

Bestellmengen, um das Gewicht fixer

Beschaffungskosten abzusenken u. a.

Aus einer Erhöhung der Ausbringungsmenge x

ergeben sich beachtliche Möglichkeiten für die

Senkung der Selbstkosten je Einheit eines Produkts

und damit Spielräume für die Preisgestaltung.

Siehe auch:

Kostenreagibilität,

Leerkosten,

Nutzkosten.

|