Variable Kosten

sind jene im Geldausdruck bewerteten

betriebsprozessbezogenen

Aufwendungen, die ursächlich mit der Erstellung

von Ertragsgütern

verbunden sind. Sie können je Einheit der

herzustellenden Güter erfasst bzw. jeder

Einheit der Ausbringungsmenge verursachungsgerecht

zugerechnet werden.

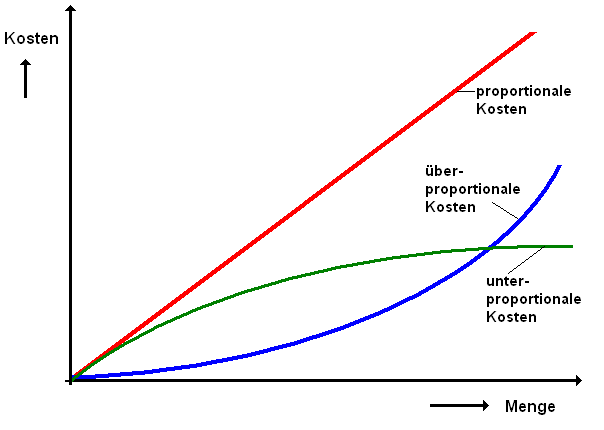

Um variable Kosten in

ihrem Verhalten in Abhängigkeit von der

Ausbringungsmenge (Outputgröße) x zu

charakterisieren nutzt man den

Reagibilitätsgrad R.

Führt -

beispielsweise - eine sich um 10 % ändernde

Ausbringungsmenge zu einer 10%-igen Veränderung der

Kosten, dann ermitteln wir für R den Wert

R = 1. Es handelt sich

dann um proportionale Kosten.

Beispiele:

Materialeinzelkosten,

Akkordlohn (stückbezogen).

Die proportionalen

Kosten sind je Leistungseinheit konstant! Dies ist

erklärlich, denn jedes hergestellte Gut verursacht

je ME den gleichen Kostenzuwachs.

Tritt der Fall

R > 1 ein, dann handelt es sich um

überproportionale Kosten. Eine solche

Situation tritt in der Praxis insbesondere dann ein,

wenn der Übergang zum

Maximum-Prinzip in der

Leistungserstellung vollzogen wird, d. h., wenn

die "Prozessgeschwindigkeit" durch Erhöhung der

Intensität gesteigert wird. Dies führt zu einem

progressiven, überproportionalen Anwachsen von

Kosten, insbesondere im Bereich der Werkzeug-,

Energie- und Instandsetzungskosten, aber auch im

Bereich der Personalkosten (infolge der Zahlung von

Überstunden- und Sonderzuschlägen).

Liegt demgegenüber

der Fall 0 < R < 1 vor, ist ein

unterproportionales Kostenverhalten zu

verzeichnen. Derartige unterproportionale

Kosten steigen zwar mit der Ausbringungsmenge, aber

nicht proportional. Dies ist typisch für Kosten aus

dem Verbrauch von

Hilfs- und

Betriebsstoffen, aber auch für Inputgüter, die

infolge der Gewährung von Mengenrabatten

kostengünstiger beschafft werden konnten.

|