Inventurverfahren

Weiter

Zurück

Schließen

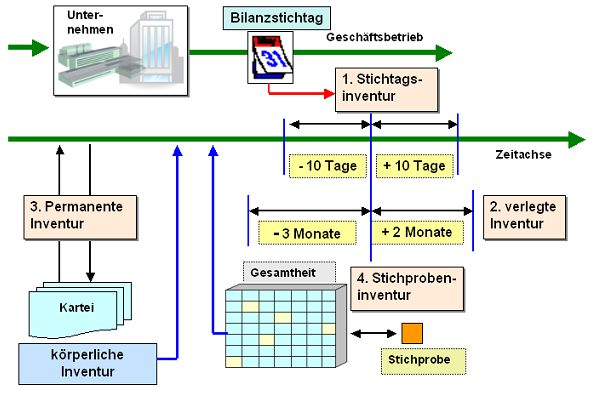

Nach den Vorschriften in den

§§ 240

und

241

HGB

sind aus dieser Sicht folgende Vorgehensweisen zu nennen:

die Stichtagsinventur,

die zeitverschobene Inventur,

die permanente Inventur und

die Stichprobeninventur.

Einzelheiten:

Inventurverfahren.pdf