|

|

|

|

|

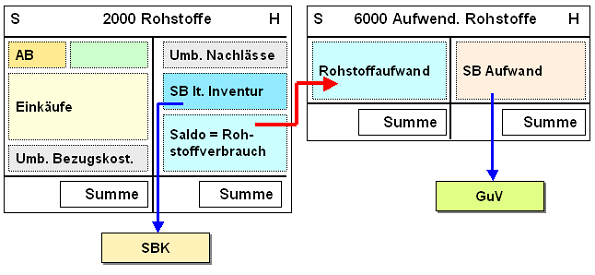

Die Inventurmethode ist ein Verfahren zur

Ermittlung des Waren-/Materialverbrauches im

Rahmen der Lagerbestands-/Materialbuchhaltung.

Bei dieser Methode wird auf dem

betreffenden Bestandskonto zunächst der

Schlussbestand SB mittels

Inventur ermittelt.

Der Saldo aus

"Anfangsbestand + Materialeinkäufe ./.

Schlussbestand" ergibt buchhalterisch den

Materialverbrauch auf dem Bestandskonto, der dann

auf das Materialaufwandskonto umzubuchen ist.

Der Schlussbestand auf dem Bestandskonto ist in

das

Schlussbilanzkonto SBK und der Schlussbestand

auf dem Aufwandskonto ist in das

GuV-Konto

umzubuchen.

Anmerkungen:

Die

Inventurmethode ist im Vergleich zur

Skontrationsmethode weniger arbeitsintensiv,

zumal zum Schluss eines Geschäftsjahres ohnehin eine

Inventur des Materialbestands durchzuführen ist.

Allerdings gehen - infolge der angegebenen

Saldenbildung - auch Verluste durch Verderb oder

Diebstahl in den Materialverbrauch ein. Außerdem

können bei dieser Methode kaum nutzbringende

IT-gestützte Bestellverfahren eingesetzt werden,

weil keine Daten zum aktuellen (mengenmäßigen)

Lagerbestand vorliegen.

|

|

|