|

|

|

|

|

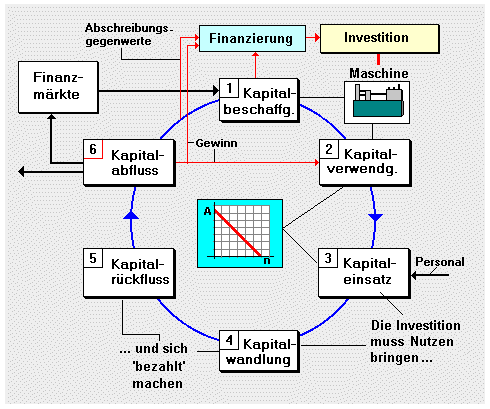

Unter

Investition ist die Verausgabung

finanzieller Mittel zum Zwecke des Aufbaus, der

Erhaltung und der Erweiterung des

'Produktionsapparates' eines Unternehmens zu verstehen.

Demzufolge ist zunächst zwischen

Gründungsinvestitionen, Ersatzinvestitionen

und Erweiterungsinvestitionen zu

unterscheiden.

Die Umkehrung dieses Prozesses

heißt

Desinvestition. Dabei fließen

dem Unternehmen wieder finanzielle Mittel zu,

entweder aus der Veräußerung vorhandener

Gegenstände des Anlagevermögens ("Einmalgeschäft")

oder aus dem Verkauf der im

Unternehmensprozess erstellten Produkte (sich

wiederholendes "Normalgeschäft").

Für das Verständnis des Investitionsprozesses und

seines Zusammenhangs zur

Finanzierung ist es wichtig, die grundlegenden

Merkmale einer Investition

hervorzuheben.

Als derartige Merkmale sind zu

nennen:

|

1 |

Eine

Investition beginnt immer mit einer

Auszahlung von (finanziellen und

anderen) Mitteln. Die verausgabten

(finanziellen) Mittel sind dann - in der

Regel längere Zeit - im Investitionsgut

gebunden. |

| 2 |

Die

Auszahlung für eine Investition wird

getätigt, um im Geschäftsbetrieb des

Unternehmens einen unmittelbaren bzw. einen

künftigen Nutzen aus dem

Investitionsgut zu ziehen. |

|

3 |

Zwischen

dem Zeitpunkt der für die Investition

getätigten Ausgabe und dem Zeitpunkt, zu dem

sich ein (erster) Nutzen aus der Investition

zeigt, liegt oft eine mitunter eine große

Zeitspanne (sog. langlebige

Investitionsgüter wie Gebäude, Maschinen u.

a.). |

|

4 |

Das

Tätigen von Investition ist immer mit einem

mehr oder weniger hohen

Risiko

verbunden, das durch die im realen

Wirtschaftsleben wirkenden Unsicherheiten

aufwands- und ertragsseitig noch weiter

erhöht werden kann. |

|

5 |

Eine

Refinanzierung der für das

Tätigen einer Investition verausgabten

Mittel ist sachlich nur über das

Erwirtschaften von

Abschreibungsgegenwerten sowie von

Überschüssen im Prozess der

Leistungserstellung und -verwertung möglich. |

Weitere Details:

|

|

|