|

|

|

|

|

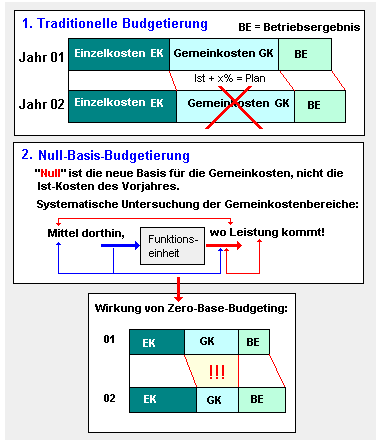

Als Null-Basis-Budgetierung

(Zero-Base-Budgeting) wird eine Analyse-

und Planungsmethode bezeichnet, die in

Gemeinkostenbereichen des Unternehmens auf eine

Ressourcenzuteilung nach Notwendigkeit und nach

Leistungsausbringung orientiert.

Dieses Vorgehen

soll verhindern, dass die Budgetansätze für ein

neues Geschäftsjahr nach der Formel "IST des

Vorjahres + x % Steigerung" gestaltet werden, was

bekanntermaßen zur Aufblähung von

Gemeinkostenblöcken in der Verwaltung, im Vertrieb

und in anderen Unternehmensbereichen führt.

Bei der Null-Basis-Budgetierung werden die

finanziellen Ressourcen dorthin geleitet, wo sie am

dringendsten benötigt und in Verbindung mit der

Leistungsausbringung auch am exaktesten begründet

werden.

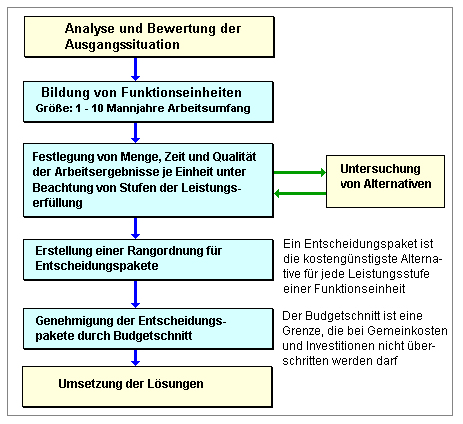

Ablauf:

Wirkungen:

Die

Steigerung der Leistung des Unternehmens soll sich

in steigendem

Betriebsergebnis (BE) zeigen und nicht durch die

Aufblähung der Kosten in Gemeinkostenbereichen

faktisch zunichte gemacht werden!

|

|

|