|

|

|

|

|

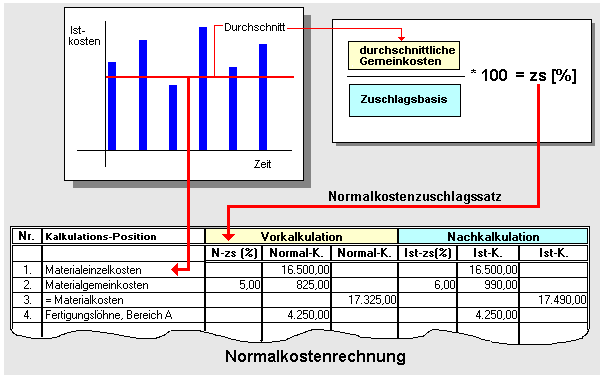

Die

Normalkostenrechnung ist ein System der

Vollkostenrechnung, das mit Daten zu

Normalosten arbeitet.

Darüberhinaus

werden in der Normalkostenrechnung verwendet:

- feste

Verrechnungspreise für Material,

- feste

Lohnsätze sowie

- feste Gemeinkostenzuschlagsätze.

Der Vorteil der Verwendung von Normalkosten

besteht - gegenüber

Istkosten - darin, dass Schwankungen in den

Kosteneinflussgrößen, wie Veränderungen in den

Beschaffungspreisen für Material, Veränderungen im

Lohn (z. B. infolge Überstunden), unterschiedliche

Ausschussmengen u. a., durch die

Durchschnittsbildung weitgehend eliminiert werden,

so dass bessere Kalkulationsgrundlagen für die

Kostenplanung und die

Vorkalkulation bei der Ermittlung von

Angebotspreisen gegeben sind.

Durch

Verfahren der

Nachkalkulation ist dann zu prüfen, inwieweit

die Normalkosten noch mit den realen Situationen im

Unternehmensprozess übereinstimmen oder zu

Kostenabweichungen führen, die Anlass für

Korrekturen der Normalkosten geben.

|

|

|