|

Budgetierung ist der Gesamtprozess der

Aufstellung, Abstimmung und Festlegung von

Budgets für eine definierte

Planungsperiode (z. B.

Geschäftsjahr,

Quartal, Monat).

Die

Budgetierung ist ein Instrument sowohl des

strategischen wie des operativen

Controllings. Sie

zielt darauf ab, die für die jeweilige

Planungsperiode fixierten generellen Ziele einer

Einrichtung durch differenzierte Sollgrößen für die

einzelnen Verantwortungsbereiche bzw.

Geschäftsfelder

dedUnternehmens zu untersetzen, um so

-

klare, zueinander konsistente

Handlungsorientierungen vorzugeben

(Steuerung durch Zielvorgaben) und

-

die

Voraussetzungen dafür zu schaffen, dass durch

nachfolgende

Budgetkontrolle mit der notwendigen

Gegenüberstellung von Ist- und Soll-Werten

mögliche Planabweichungen frühzeitig erkannt und

mit Gegenmaßnahmen beantwortet werden können

(Steuerung des Unternehmens mit situativer bzw.

antizipatorischer

Rückkopplung).

Bei der

Budgetierung kann sowohl ein "Top-down-Vorgehen"

als auch ein "Bottom-up-Vorgehen" sinnvoll

sein:

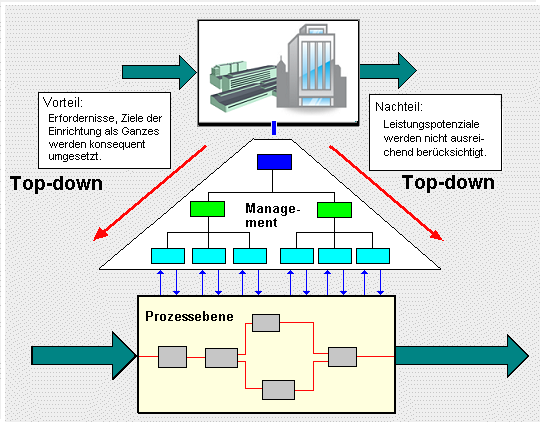

Top-Down-Vorgehen:

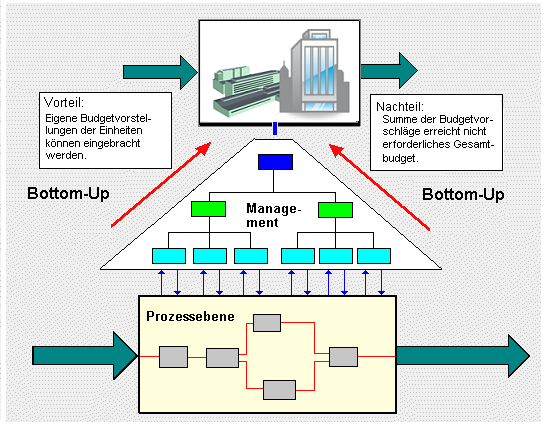

Bottom-Up-Vorgehen:

Günstiger - wenngleich auch aufwendiger - ist die

Budgetierung nach dem "Gegenstromverfahren":

Zunächst werden "von oben nach unten" (Top-down)

Budgetvorgaben gemacht, die in den

Organisationseinheiten auf ihre Umsetzbarkeit

geprüft und bewertet werden. Entsprechende

Korrekturvorschläge der Organisationseinheiten

werden von "unten nach oben" (Bottom-up") geleitet,

um sie hier auf ihre Passfähigkeit zu den

Gesamtbudgets der Einrichtung zu überprüfen.

Dieses "Gegenstrom-Vorgehen" kann sich über mehrere

"Planungsrunden" vollziehen, ehe die Budgets für

verbindlich erklärt werden.

Besondere Bedeutung kommt ferner der sog. "Null-Basis-Budgetierung"

zu.

Siehe auch.

Budget,

Budgetkontrolle

|