|

|

|

|

|

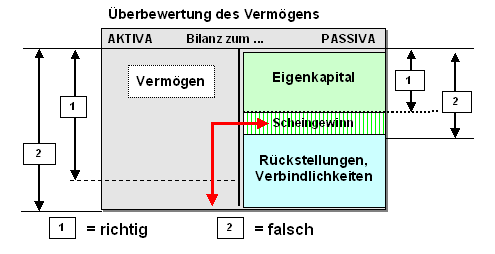

Ein Scheingewinn ergibt sich, wenn

in der Erfolgsermittlung (durch

Betriebsvermögensvergleich) ein nomineller Gewinn

errechnet wird, der auf Wirkungen einer

Überbewertung des Vermögens oder einer

Unterbewertung der Schulden zurückzuführen ist.

Überbewertungen des Vermögens können

beispielsweise durch niedrig gehaltene

außerplanmäßige Abschreibungen, Unterbewertung der

Schulden durch niedrig angesetzte Rückstellungen

bewirkt werden.

Eine weitere wichtige Ursache

für das Entstehen eines Scheingewinns ist die

Inflation, speziell

dann, wenn ein Vermögensgegenstand (z. B.

Handelswaren im Vorratsvermögen) eine allgemeine

Preissteigerung einen höheren Wert erlangt.

Wird

beispielsweise für ein Gut mit Selbstkosten von

960,00 EUR ein Gewinnzuschlag von

5 % angesetzt, erzielt das

Unternehmen bei einem Verkaufspreis von

1.008,00 EUR (Selbstkosten + Gewinn) einen

nominellen Gewinn von 48,00 EUR.

Bei einer zwischenzeitlich wirkenden

Inflation von beispielsweise 2 %

auf die Selbstkosten, würden sich diese zum

Verkaufstag auf 979,20 EUR erhöhen.

Daraus folgt, dass sich der Gewinn von 48,00 EUR in

einen Scheingewinn von 19,20 EUR

und einen realen Gewinn von 28,80 EUR

aufteilen würde.

Bei einer noch höheren

Inflationsrate könnte der reale Gewinn gar zu einem

Verlust werden.

Nach Steuerrecht wird der

nominelle Gewinn, nicht der reale Gewinn besteuert!

Die Folge: "No Commennt"!

|

|

|