|

|

|

|

|

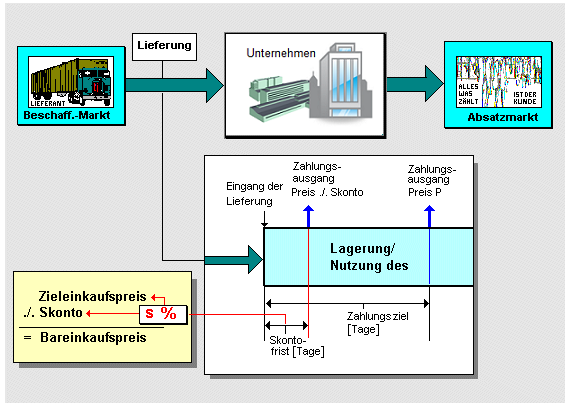

Skonto ist ein Preisnachlass, der

vom Lieferanten gewährt und vom Abnehmer für eine

frühere Bezahlung des Rechnungspreises innerhalb der

gesetzten Skontofrist in Anspruch genommen werden

kann.

Die Gewährung eines Skontos ist mit dem

Lieferantenkredit verbunden:

Dem Abnehmer eines Wirtschaftsgutes wird ein

Zahlungsziel (zur entgeltlichen Begleichung des

Rechnungspreises für dieses Gut) gewährt.

Um

diesen Abnehmer dennoch zu einer kurzfristigen

Bezahlung des Rechnungspreises 'anzureizen', wird

der Lieferer die in der Rechnung angegebene

Zahlungsregelung, z. B. in der meist verwendeten

Ausdrucksweise "Zahlbar innerhalb x

Tagen netto", dahingehend erweitern, dass der

Abnehmer bei früherer Zahlung innerhalb eines

(kurzen) Zeitraums - der sog. Skontofrist - einen

prozentualen Abzug vom vereinbarten Rechnungspreis

vornehmen kann.

Man könnte nun annehmen, dass

diese 'Ersparnis' (des Abnehmers) für den Lieferer

ein Verlust darstellt. Dem ist aber nicht so, denn

der Lieferer wird vor Rechnungslegung an den

Abnehmer seinen kalkulierten Barpreis um den

Skontobetrag modifizieren und den Zielpreis (für den

Abnehmer) nach folgender Rechnung bestimmen:

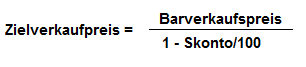

Beispiel: Ein Unternehmen hat

für ein Produkt ein Barverkaufspreis von BVP

= 1.000,00

EUR/ME kalkuliert. Dem Abnehmer wird ein

Zahlungsziel von 30 Tagen gewährt.

Falls die Rechnung jedoch innerhalb einer

Skontofrist von 10 Tagen beglichen

wird, kann der Abnehmer ein angebotenes Skonto von 3

% nutzen.

Ermittlung des Zielverkaufspreis

ZVP: ZVP = 1.000,00

EUR / (1 - 3/100) = 1.030,93

EUR.

Wenn der Abnehmer die Rechnung innerhalb der

Skontofrist von - beispielsweise 7

Tagen - begleicht, wird er von den 1.030,93

EUR die eingeräumten 3 % (= 30,93

EUR) abziehen und somit 1.000,00

EUR überweisen.

Dem Einrechnen eines Skontos

sind in der Praxis jedoch Grenzen gesetzt, vor allem

dann, wenn die Preise für die zu liefernden Güter

wegen starker Preiskonkurrenz sehr 'eng' kalkuliert

werden müssen. Dann würde durch das Einrechnen eines

Skontos ein Preis entstehen, der vom Abnehmer nicht

akzeptiert wird, da es andere Anbieter geben wird,

die einen günstigeren Preis veranschlagen.

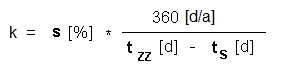

In

der Praxis interessiert vor allem die Frage, wann

für den Abnehmer die Inanspruchnahme des

Skonto-Angebots so interessant ist, dass er bereit

wäre, die eingegangene Rechnung in der gesetzten

Skontofrist auch dann zu bezahlen, wenn er deshalb

sein Konto (im Rahmen der Kreditlinie =

Kontokorrentkredit-Spielraum) 'überzieht'.

Die Inanspruchnahme eines Skonto-Angebots ist

immer dann günstig, wenn der

Zinssatz

der Bank für das 'Überziehen' des Kontos (Symbol:

i [%])kleiner ist als die auf das

Jahr (mit 360 Tagen) hochgerechneten 'Kapitalkosten'

des Lieferantenkredits (Symbol k [%]).

Die für diese Vergleichsrechnung angewendete

'Faustformel' für k lautet:

Es bedeuten:

k

Kapitalkosten des Lieferantenkredits [% p. a.],

s

Skontosatz [%]

tZZ

Zahlungsziel [d]

tS

Skontofrist [d]

Im obigen

Beispiel errechnen sich die Kapitalkosten k wie

folgt:

k = 3 * 360 / (30 - 10) = 54 %

p. a.

Wenn der Unternehmer das

angebotene Skonto nicht in Anspruch

nimmt, entspricht der Lieferantenkredit einem

Zinssatz von 54 % p. a.!

Es

ist erkennbar, dass die Inanspruchnahme des Skontos

i. d. R. bei kurzen Skonto-Bezugsspannen (Differenz

zwischen tZZ und tS) günstig ist.

Der Vorteil der

Inanspruchnahme des Skontos wird erst aufgehoben,

wenn ein sehr langes Zahlungsziel gewährt wird.

|

|

|