|

|

|

|

|

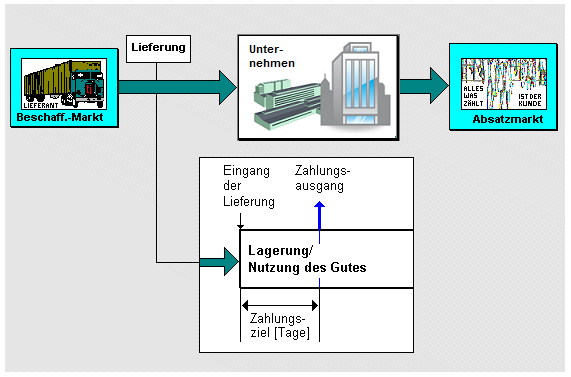

Der Lieferantenkredit ist eine Form

der

kurzfristigen Fremdfinanzierung.

Diese

Finanzierungsform entsteht dann, wenn ein Lieferer

in der zugehörigen Rechnung zum Ausdruck bringt,

dass die Bezahlung des Gutes durch den Abnehmer (als

geldliche Gegenleistung) erst später, nach Ablauf

eines gesetzten

Zahlungsziels (z. B. 14 Tage, 30 Tage usw.)

erfolgen kann.

Mit anderen Worten: Der Lieferer

stundet dem Abnehmer die Begleichung des Kaufpreises

(=

Kreditor).

Für den Lieferanten ist die

Gewährung eines Zahlungsziels ein eindeutiges

absatzpolitisches Instrument: Er möchte Umsätze

tätigen und interessierte Kunden (als Abnehmer

seiner Güter) an sich binden, denn durch wiederholte

Gewährung eines Lieferantenkredits an immer den

gleichen Abnehmer entsteht zwischen Lieferer und

Abnehmer faktisch eine dauerhafte Beziehung (Kundenbindung

mit Kreditgewährung).

Für den

Abnehmer entstehen durch die

Finanzierungsform 'Lieferantenkredit' auch eine

Reihe von Vorteilen:

Ein Lieferantenkredit wird

formlos, in der Regel ohne vorherige Kreditprüfung

des Abnehmers, gewährt und ist durch

Eigentumsvorbehalt abgesichert.

Der

Lieferantenkredit entlastet temporär die

Zahlungsverpflichtungen des Abnehmers, mehr noch, er

(der Abnehmer) kann den Lieferantenkredit auch dann

in Anspruch nehmen, wenn die bei seiner Bank

eingeräumte Kreditlinie (für das 'Überziehen' seines

Kontos) ausgeschöpft ist.

Um den Abnehmer

dennoch zu einer kurzfristigen Bezahlung des

Rechnungspreises 'anzureizen', wird der Lieferer die

in der Rechnung angegebene Zahlungsregelung, z. B.

in der meist verwendeten Ausdrucksweise 'Zahlbar

innerhalb . . . Tagen netto', dahingehend erweitern,

dass der Abnehmer bei früherer Zahlung innerhalb

eines (kurzen) Zeitraums - der sog. Skontofrist -

einen prozentualen Abzug vom vereinbarten

Rechnungspreis vornehmen kann. Dieses sog.

Skonto

ist somit ein Preisnachlass für frühere Zahlung

innerhalb der gesetzten Skontofrist.

Siehe auch:

Kapitalbindungsdauer.

Es liegt auf der Hand,

dass die Inanspruchnahme des Skontos dann sinnvoll

ist, wenn die dadurch erreichte Ersparnis mehr

ausmacht als die Zinsen, die von der Bank wegen des

Überziehens des Kontos berechnet werden.

In der

Praxis wird hierzu folgende Faustformel angewendet:

Man beachte: Lieferantenkredite sind

teuer!

Dies begründet sich daraus,

dass der Lieferant den Zielverkaufspreis ZVP

[EUR] - ausgehend vom Barverkaufspreis BVP

unter Anwendung des Skontosatzes s

(hier als Dezimalwert) - wie folgt berechnet:

ZVP = BVP /1 - s) .

Der

Zielverkaufspreis ZVP wird somit

"aufgeblasen", da der Lieferant sicher gehen will,

dass er - im Falle der Inanspruchnahme des Skontos -

wenigstens den Barverkaufspreis BVP

als Entgelt erhält! |

|

|