|

|

Steuerrecht, Steuerschuld |

|

|

|

|

|

|

Das Steuerrecht ist jenes

Teilgebiet des Rechts, das über

Rechtsvorschriften wie die Abgabenordnung (AO),

das Einkommensteuergesetz (EStG),

das Umsatzsteuergesetz (UStG)

und weitere Vorschriften die Festsetzung und

Erhebung von

Steuern regelt.

Zum Steuerrecht werden

neben den Steuergesetzen auch die Gesetze zur

Steuerverwaltung und Finanzgerichtsbarkeit

gerechnet.

Die Rechtsnormen, die sich mit

der Verteilung des Steueraufkommens befassen – in

Deutschland sind dies Teile des Grundgesetzes und

das Zerlegungsgesetz –, zählt man dagegen nicht zum

Steuerrecht.

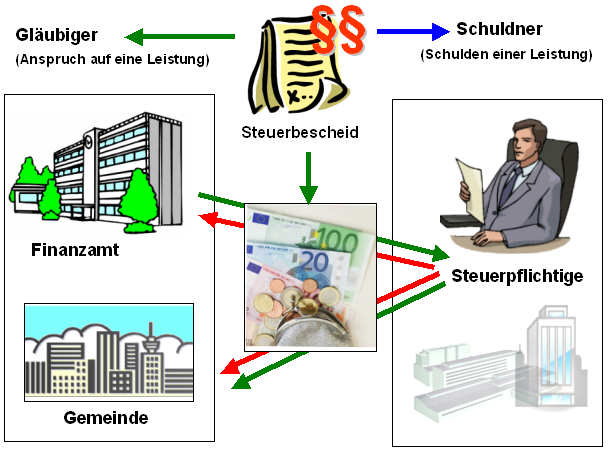

Ein zentraler Begriff des Steuerrechts ist der

des Steuerschuldverhältnisses:

Ein Steuerschuldverhältnis ist

eine rechtliche Beziehung zwischen a) dem

öffentlich-rechtlichen Gemeinwesen und b)

dem Steuerpflichtigen bezogen auf

eine durch Verwaltungsakt festgelegte und vom

Steuerpflichtigen zu erbringende Leistung.

Im

Unterschied zum Bürgerlichen Recht, das von einer

rechtlichen Gleichordnung zwischen Gläubiger und

Schuldner ausgeht, liegt beim Steuerschuldverhältnis

eine Über-/Unterordnung vor, denn

der Schuldner ist kraft Gesetz zur Leistung (lt.

Steueranspruch) verpflichtet, ohne eine spezielle

Gegenleistung erwarten zu können.

Die sich

aus einem Steuerschuldverhältnis ableitenden

Ansprüche betreffen:

- den Steuervergütungsanspruch,

- den Haftungsanspruch,

- den Anspruch auf steuerliche Nebenleistungen

sowie

- Erstattungsansprüche (vgl. § 37

AO).

Wer im jeweiligen Fall als Steuerschuldner gilt,

ergibt sich aus dem gegebenen Sachverhalt und nach

den Bestimmungen des hierfür zutreffenden

Einzel-Steuergesetzes.

Als

Steuerpflichtige gelten all jene, die

- eine Steuer schulden,

- für eine Steuer haften,

- eine Steuer für Rechnung eines Dritten

einzubehalten und abzuführen haben,

- eine Steuererklärung abzugeben haben,

- Sicherheiten leisten müssen,

- Bücher und steuerrelevante Aufzeichnungen

führen müssen und/oder

- in anderer Weise die durch Steuergesetze

auferlegten Pflichten zu erfüllen haben.

Zu den steuerlichen Grundpflichten

gehört vor allem die Pflicht, an der Ermittlung des

Steueranspruchs durch das Erstellen und die Abgabe

von Steuererklärungen bzw. von Steueranmeldungen

mitzuwirken (siehe § 149 ff. AO). |

|

|