|

|

|

|

|

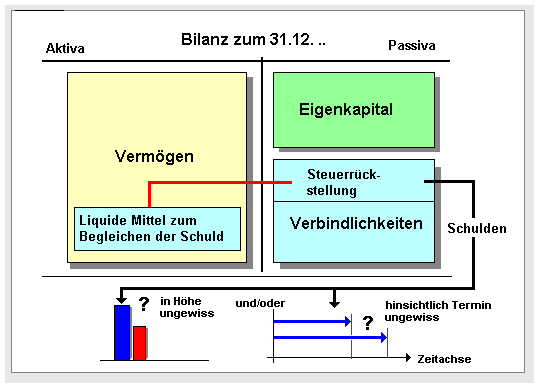

Unter einer Steuerrückstellung ist

eine Position auf der Passivseite der

Bilanz

zu verstehen, die angibt, in welcher Höhe Mittel auf

der Aktivseite der Bilanz für andersartige

Verwendungen "blockiert" wurden, um eine anstehende

Steuerschuld begleichen zu können.

In die

Ermittlung der Höhe der Steuerrückstellung sind

sowohl die voraussichtlich zu zahlende

Einkommen- bzw.

Körperschaftsteuer, die

Gewerbesteuer, die

Grundsteuer, die

Umsatzsteuer (Zahllast) u. a. als auch die

passiven

latenten Steuern sowie eventuelle Nachzahlungen

von Steuern einzubeziehen.

Geleistete

Steuervorauszahlungen mindern die Steuerschuld und

sind bei der Bestimmung der Steuerrückstellung zu

beachten.

Falls zu einer Steuer bereits ein

Steuerbescheid vorliegt, ist die betreffende

Steuerschuld in der Bilanz nicht unter

"Steuerrückstellungen", sondern unter "Sonstige

Verbindlichkeiten" auszuweisen.

|

|

|