|

|

|

|

|

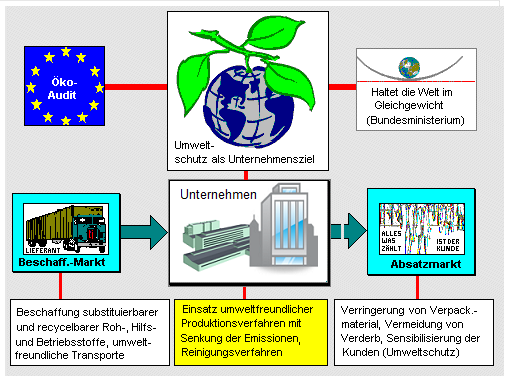

Umwelt-Controlling ist eine

querschnittsbezogene Führungs- und Kontrollfunktion

in Unternehmen, die darauf gerichtet ist,

umweltorientiertes Denken und Handeln zum

unabdingbaren Bestandteil der Leistungs- und

Leitungsprozesse im betreffenden Unternehmen zu

machen und ein darauf ausgerichtetes Informations-,

Analyse-, Planungs- und Steuerungssystem zu

implementieren und ständig zu vervollkommnen.

Mit dem Auf- und Ausbau des Umwelt-Controllings

ist zu gewährleisten, dass die Anforderungen der

EG-Öko-Auditverordnung erfüllt und

das betriebliche

Umweltschutzmanagement ein aktiver

betriebswirtschaftlicher Erfolgsfaktor wird und

bleibt.

Angesichts der Verknappung von

Rohstoffressourcen und der Tatbestände zunehmender

Umweltverschmutzung und Umweltbelastung ist die

Einbeziehung der Umweltproblematik in die

Betriebswirtschaft der Unternehmen zu einem nicht

mehr wegzudenkenden Faktor der Unternehmenspolitik

und der gesellschaftlichen und sozialen

Verantwortung der Unternehmen für die

Lebensbedingungen der kommenden Generationen

geworden.

Der Weg von einer sozialen

Marktwirtschaft zu einer sozialen und ökologischen

Marktwirtschaft, die im Hinblick auf den Erhalt der

natürlichen Umwelt nicht allein auf

ordnungspolitische Regelungen des Staates setzt,

sondern auf der festen Verankerung ökologischer

Zielsetzungen und Erfordernisse im Zielsystem und im

praktischen Handeln der Unternehmen und anderer

Einrichtungen beruht, wird seit langem propagiert,

ist aber - infolge der Interessenkonflikte mit

kurzfristigen Kosten- und Gewinnzielsetzungen - nur

schwer umsetzbar.

|

|

|