|

|

|

|

|

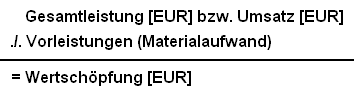

Die betriebliche Wertschöpfung

bringt - periodenbezogen - zum Ausdruck, welche

Wertgröße durch die betriebliche Leistungserstellung

den von anderen Unternehmen empfangenen

Vorleistungen (Input)

hinzugefügt wurde, um jenen

Output

hervorzubringen, der als periodenbezogene

Gesamtleistung eines Unternehmens ausgewiesen wird.

Die betriebliche Wertschöpfung kann dabei auf

folgende Weise ermittelt werden:

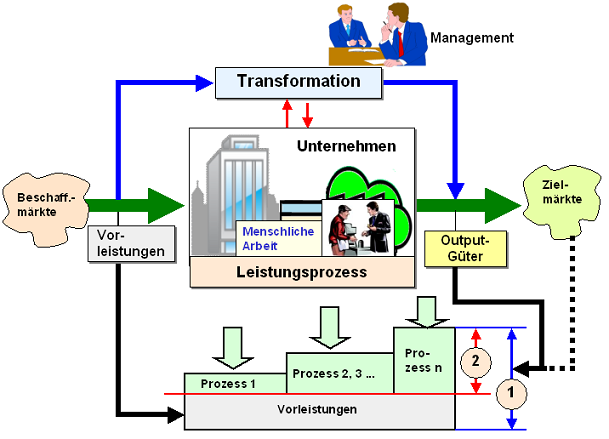

Geht man

von der traditionellen Betrachtung des

Leistungsprozesses in einem Unternehmen aus, dann

umfasst die betriebliche Wertschöpfungskette

die Funktionsbereiche "Beschaffung -

Lagerhaltung - Leistungserstellung (einschließlich

Produktentwicklung, Technologie) - Absatz/Vertrieb".

Das Hauptziel der Sicherung bzw. Steigerung der

betrieblichen Wertschöpfung wurde - und wird oft

auch heute noch - darin gesehen, das

Zusammenwirken dieser Funktionsbereiche zu

optimieren und Rationalisierungsmöglichkeiten in den

Teilprozessen innerhalb eines Unternehmens

auszuschöpfen

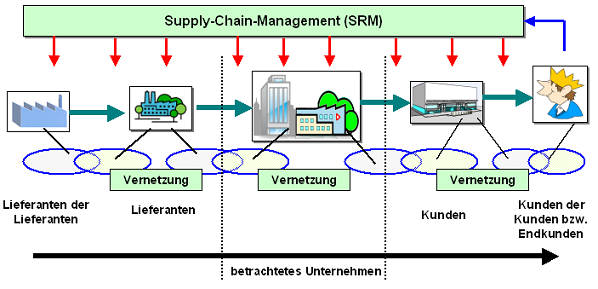

In der betrieblichen Praxis

wurde und wird sichtbar, dass die Potenziale zur

Steigerung der Wertschöpfung in dieser bislang

betrachteten Kette weitgehend ausgeschöpft sind.

Daher wird in vielen Unternehmen bereits seit

geraumer Zeit darauf orientiert, zu einer neuen,

kundenorientierten Betrachtung und

Ausgestaltung der Wertschöpfungskette

überzugehen, indem die gesamte Kette von

der Rohstoff-Erzeugung über die verschiedenen Stufen

der Verarbeitung bis hin zum Endkunden erfasst und

in ein Netz unternehmensübergreifender

Kooperationen und Managementaktivitäten integriert

wird.

Dies führt zum Konzept einer

Supply-Chain und dem entsprechenden

Supply-Chain-Management:

|

|

|