|

|

|

|

|

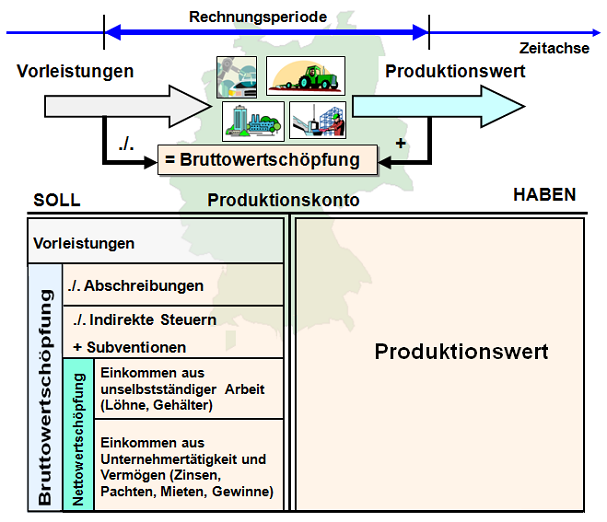

n der

volkswirtschaftlichen Gesamtrechnung wird die

Bruttowertschöpfung als Saldo

zwischen dem in einer Rechnungsperiode geschaffenen

Produktionswert und den zu seiner

Erstellung verbrauchten Vorprodukte

bzw. Vorleistungen definiert.

Der Produktionswert repräsentiert die in der Periode

erstellten Güter, bewertet zu Marktpreisen bzw. zu

Herstellungskosten.

Er wird im

volkswirtschaftlichen Produktionskonto auf der

HABEN-Seite ausgewiesen.

Die Vorleistungen

repräsentieren demgegenüber im Wertausdruck die in

der Periode verbrauchten Roh-, Betriebs-,

Hilfsstoffe, Vorprodukte und sonstige Leistungen.

Diese Vorleistungen werden im Produktionskonto auf

der SOLL-Seite ausgewiesen.

Der Gegenwert für den Verzehr der dauerhaften

Produktionsmittel sind die Abschreibungen. Sie

werden gleichfalls auf der SOLL-Seite des

Produktionskontos notiert.

Des Weiteren werden

auf der SOLL-Seite die indirekten Steuern

ausgewiesen. Hierbei handelt es sich um jene

Steuern, die bei der Gewinnermittlung abzugsfähig

sind (Umsatzsteuer, Verbrauchsteuern, Grundsteuer,

Zölle u. a.).

Zu diesen indirekten Steuern

werden die staatlichen Subventionen gegengerechnet,

da es sich hier um Zuwendungen an Unternehmen

handelt, denen keine marktmäßige Gegenleistung

gegenübersteht.

Im Ergebnis dieser Abzüge

bzw. Hinzurechnungen erhalten wir den Wert der

Nettowertschöpfung. Diese Größe

repräsentiert das sog. Faktoreinkommen, und zwar a)

das Einkommen aus unselbstständiger Arbeit (Löhne,

Gehälter) und Einkommen aus Unternehmertätigkeit und

Vermögen (erfasste Zinsen, Pachten, Mieten sowie -

als Restgröße - ausgeschüttete und nicht

ausgeschüttete Gewinne). |

|

|