|

|

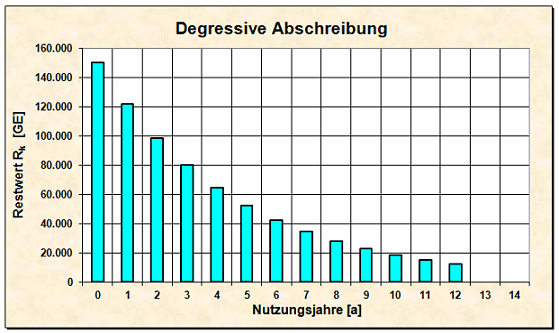

Abschreibung, geometrisch-degressive |

|

|

|

|

|

|

Diejenige Form der

Abschreibung, bei der der

jährliche Abschreibungsprozentsatz p

- bezogen auf den jeweiligen Buchwert des Vorjahres

(= Restwert Rk-1) -

konstant bleibt, heißt geometrisch

degressive Abschreibung.

Die

geometrisch degressive Abschreibung basiert auf der

Überlegung, dass die zur Anschaffung bzw.

Herstellung eines Anlagegutes verausgabten Mittel

möglichst schnell wieder über

Abschreibungen erwirtschaftet werden sollen.

Die

Abschreibungsbeträge müssen demnach in den ersten

Jahren hoch sein, um danach langsam zu sinken, so

dass in den letzten Nutzungsjahren kaum noch

merkliche Wertminderungen ausgewiesen werden können.

Dieses Vorgehen entspricht dem Ansatz der

kaufmännischen Vorsicht und trägt vor allem der

Tatsache Rechnung, dass – speziell bei technischen

Anlagen und Maschinen – gerade in den ersten

Nutzungsjahren die Gefahr der Entwertung des

Wirtschaftsgutes durch den technischen Fortschritt

besonders groß ist.

Klicken Sie "Geometrisch-degressive

Abschreibungen" und es öffnet sich eine

PDF-Datei mit den zugehörigen Berechnungsformeln.

Ein Fallbeispiel hierzu wird in der Excel-Datei

"Abschreibungen-deg.xls" erörtert.

|

|

|