|

|

|

|

|

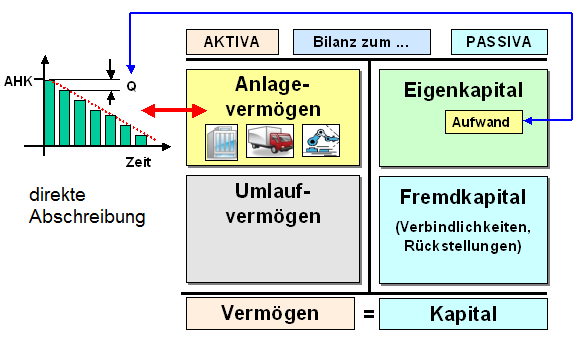

Bei einer direkten Abschreibung

wird so verfahren, dass der Abschreibungsbetrag

direkt vom Wert des Anlagegutes (auf der Aktiv-Seite

der Bilanz) abgesetzt wird.

Die

Vermögensgegenstände werden dann zu fortgeführten

Anschaffungs- bzw.

Herstellungskosten bewertet:

Anschaffungs- bzw. Herstellungskosten [EUR]

./. (direkte) Abschreibung [EUR/a]

=

fortgeführte Anschaffungs- bzw. Herstellungskosten

[EUR]

Kapitalgesellschaften dürfen

Abschreibungen nur auf der Aktiv-Seite der

Bilanz vornehmen, d.

h. sie wenden die direkte Abschreibung an.

Siehe auch:

Abschreibung, indirekte.

|

|

|