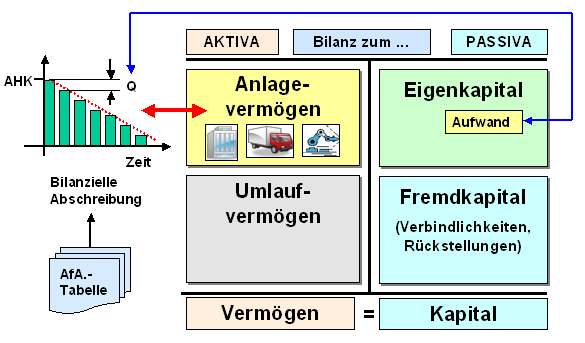

Bei abnutzbaren Gütern des

Anlagevermögens wird von einer

Nutzungsdauer

ausgegangen, die in sog. AfA-Tabellen definiert ist.

Die Motive für die Ausnutzung von gegebenen

Wahlmöglichkeiten bei der bilanziellen Abschreibung

sind gewinn- und steuerpolitischer Art: Es wird

überlegt, auf welche Weise die Höhe der zu

leistenden

Steuern auf Einkommen und Ertrag und

damit die Höhe des verbleibenden

Gewinns beeinflusst

werden kann. Gesichtspunkte einer aufwands- und

periodengerechten Verteilung der Abschreibungen

spielen hier eine nachgeordnete

Rolle. Die betriebswirtschaftliche Wirkung der

bilanziellen Abschreibung ist die Erhaltung des

Anlagevermögens zum

Nominalwert.