|

|

|

|

|

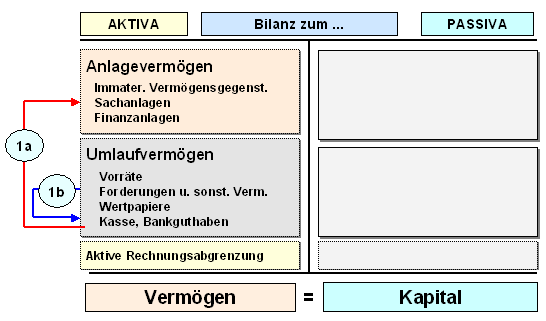

Von einem (reinen) Aktiv-Tausch wird dann

gesprochen, wenn durch einen

Geschäftsvorfall nur

Positionen auf der

Aktiv-Seite der

Bilanz berührt werden.

Dabei wird sich

der Betrag bei einem der Posten erhöhen, während der

Betrag bei einem anderen Posten vermindert wird. Die

Bilanzsumme bleibt gleich (siehe Grafik).

Beispiel 1 (Nr. 1a): Kauf

eines aktvierungspflichtigen Computers gegen

Barzahlung zum Preis von 714 EUR (ohne Beachtung der

Umsatzsteuer).

Wirkungen: Die

Position "Betriebs- und Geschäftsausstattung" (unter

"Sachanlagen") nimmt um den Betrag von 714 EUR zu.

Der Bestand an Bargeld in der Kasse nimmt um 714 EUR

ab.

Diese Situation ändert sich auch nicht, wenn

das hier betrachtete Unternehmen

vorsteuerabzugsberechtigt wäre. In diesem Fall würde

die Position "Büro- und Geschäftsausstattung" -

unter der Annahme, dass im Kaufpreis von 714 EUR die

19%-ige Umsatzsteuer enthalten ist - um den Betrag

von 600 EUR (714 EUR/1,19 = 600 EUR) zunehmen,

während unter der Position "Forderungen und sonstige

Vermögensgegenstände" der Betrag von 114 EUR als

Vorsteuer (= Forderungen gg. dem Finanzamt)

auszuweisen wären. Bei der Position "Kasse,

Bankguthaben" bliebe es beim Abgang der 714 EUR.

Beispiel 2 (Nr. 1b): Eine Kunde

des Unternehmens begleicht (endlich) eine bislang

offene Rechnung per Banküberweisung. Dies führt zu

einem Zugang bei der Position "Kasse, Bankguthaben"

und zu einer betragsgleichen Minderung der Position

"Forderungen aLuL".

Beispiel 3:

Das Unternehmen veräußert einen Pkw

(Sachanlagevermögen) zum Buchwert. Dieser Vorgang

führt zu einer Abnahme des Sachanlagevermögens

(Position Fahrzeuge) und zu einer betragsgleichen

Erhöhung entweder bei der Position "Kasse,

Bankguthaben" (bei Barzahlung) oder bei der Position

"Forderungen" (bei Gewährung eines Zahlungsziels)..

|

|

|