|

|

|

|

|

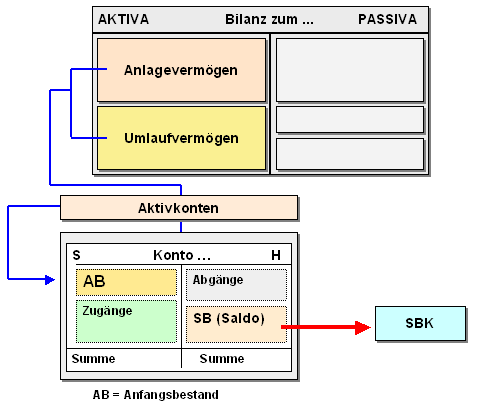

Als Aktivkonten werden im Rahmen

der

Buchführung jene Konten bezeichnet, die die

stichtagsbezogenen Bestände der Positionen der

Aktivseite der

Bilanz (=

Vermögen)

aufnehmen und ausweisen.

Da die

Aktiva links in der Bilanz stehen, werden die

Anfangsbestände aus den Aktiva-Positionen auch links

auf dem Aktivkonto, das heißt im Soll des Kontos

eingetragen (siehe Grafik).

Aktivkonten werden am Ende des

Geschäftsjahres über das

Schlussbilanzkonto (SBK) abgeschlossen.

|

|

|