|

|

|

|

|

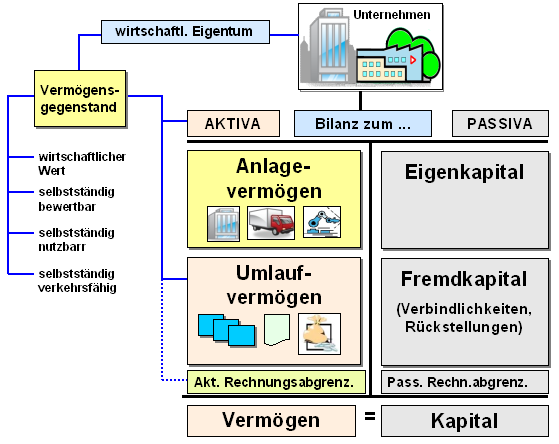

Als Aktiva bezeichnet man die in

der Bilanz

ausgewiesenen

Vermögensgegenstände und

aktiven

Rechnungsabgrenzungsposten eines Unternehmens, die

entsprechend den gültigen handels- und

steuerrechtlichen gesetzlichen Vorschriften einer

Aktivierung unterliegen

Die

Aktivierungsfähigkeit eines

Vermögensgegenstandes liegt dann vor, wenn er

- zum

wirtschaftlichen Eigentum des

Unternehmens gehört,

- einen wirtschaftlichen

Wert verkörpert,

- der selbstständig bewertbar

-

selbstständig nutzbar

und

- selbständig verkehrsfähig, zum Beispiel

veräußerbar ist.

Je nach der

wahrscheinlichen Dauer der Zugehörigkeit zum

Unternehmen und nach ihrer Funktion im

Unternehmensprozess werden die Aktiva nach

Positionen des Anlagevermögens und Positionen des

Umlaufvermögens bzw. nach aktiven

Rechnungsabgrenzungsposten unterteilt.

Siehe

auch:

|

|

|