|

|

|

|

|

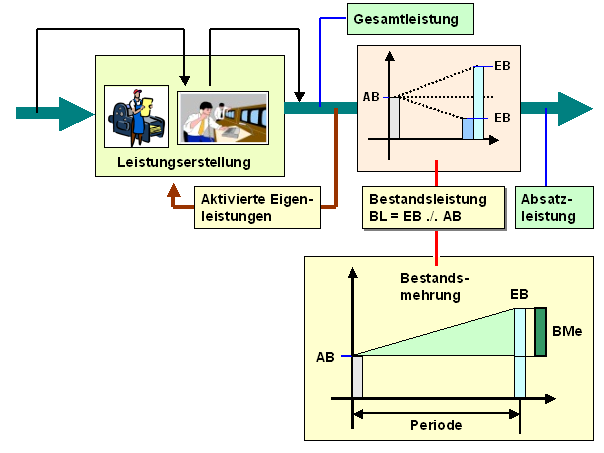

Eine Bestandsmehrung

liegt offenbar vor, wenn in einer Periode

(Monat, Quartal, Geschäftsjahr) mehr

Erzeugnisse und Leistungen fertig gestellt

wurden als in dieser Periode verkauft werden konnten

(siehe Grafik):

Die betriebswirtschaftlichen Konsequenzen aus

dieser Situation liegen auf der Hand:

Für die zusätzlichen Bestände

an unfertigen und fertigen Erzeugnissen bzw. noch

nicht abgerechneten Leistungen wurden

Aufwendungen getätigt

(und gebucht), denen keine durch entsprechende

Verkäufe "verdiente" Aufwendungen des Umsatzes

gegenüberstehen.

Würden nur die durch Verkäufe

gedeckten "Aufwendungen des Umsatzes" Maßstab der

Leistung sein, dann würde die tatsächlich erbrachte

betriebliche Leistung zu gering ausgewiesen.

Um der tatsächlichen Leistung

gerecht zu werden, ist es somit erforderlich, den

Aufwendungen für die Mehrbestände einen gleichgroßen

Ertragsposten

gegenüberzustellen. Dies ist der Posten "Erträge

ohne Einnahmen", bewertet zu

Herstellungskosten.

Siehe auch:

Bestandsminderung,

Bestandsleistung.

|

|

|