|

|

|

|

|

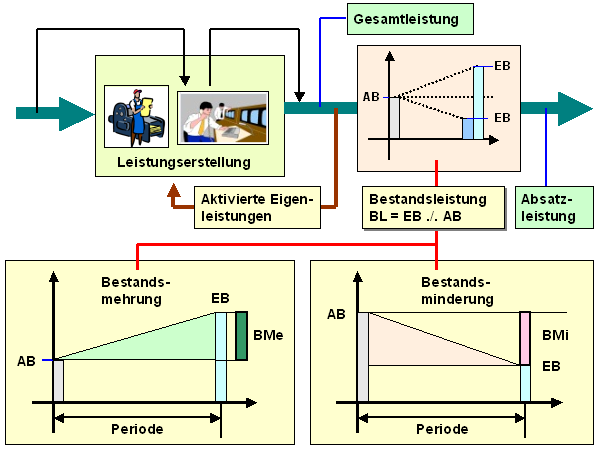

Die Bestandsleistung

(= Bestandsveränderung) ist jene -

vorzeichenbehaftete - Wertgröße, die sich

aus der Änderung des Endbestandes (EB)

an fertigen (FE) und unfertigen Erzeugnissen (UE) am

Ende einer Abrechnungsperiode im Vergleich zum

Anfangsbestand (AB) an FE bzw. UE

ergibt (siehe Grafik).

Es liegt der Fall einer Bestandsmehrung

vor, wenn der Endbestand an FE/UE größer ist als der

Anfangsbestand an FE/UE. Dies lässt darauf

schließen, dass in dieser Periode - wertmäßig - mehr

produziert als abgesetzt wurde.

Von einer Bestandsminderung

spricht man dann, wenn der Endbestand an FE/UE

kleiner ist als der Anfangsbestand der Periode. In

diesem Falle wurde - wertmäßig - mehr abgesetzt

(verkauft) als produziert.

Die Bestandsleistung ist zu

Herstellungskosten zu bewerten.

In der Erfolgsermittlung nach dem

Gesamtkostenverfahren bildet die

Bestandsleistung das notwendige Korrektiv im

Vergleich zum Vorgehen beim

Umsatzkostenverfahren (siehe Grafik).

|

|

|