|

|

|

|

|

Unter Ertrag ist der Geldausdruck

der durch die Tätigkeit eines Unternehmens

verursachten Zugänge im

Geld- und im

Sachvermögen in

einer Abrechnungsperiode – im Sinne eines

Werteausstoßes bzw. Wertezuflusses – zu verstehen.

Erträge werden in der

Buchführung erfasst

und gehen als positives Erfolgselement in der

Erfolgsrechnung

zum betreffenden Abrechnungszeitraum

(Monat, Jahr) ein.

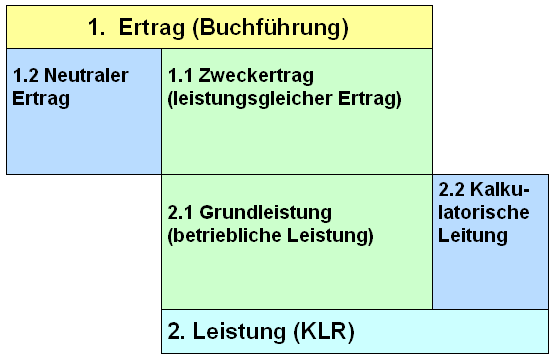

Erträge gliedern sich in

Zweckerträge und in neutrale Erträge.

Der

Zweckertrag ist der zeitraumbezogene

Werteausstoß, der im Geldausdruck die im

betreffenden Zeitraum erbrachte betriebliche

Leistung (= Betriebsertrag) erfasst.

Typische

Zweckerträge sind die Erträge aus dem Verkauf von

Erzeugnissen, Waren und der Realisierung von

Dienstleistungen (=

Erlöse aus Umsatz), ferner

Bestandsmehrungen bei

fertigen und unfertigen Erzeugnissen sowie Erträge

aus anderen

aktivierten Eigenleistungen.

Neutrale Erträge haben demgegenüber keine oder

andere Entsprechungen im Betriebsprozess. Es handelt

sich hierbei um

betriebsfremde Erträge

(z. B.

Zinserträge),

außerordentliche Erträge (z. B.

Erträge aus dem Verkauf von Beteiligungen weit über

dem Buchwert der betreffenden Bilanzposition) oder

um periodenfremde Erträge (z. B. Gutschrift für zu

viel bezahlte Betriebssteuern aus Vorjahren).

Hinweis:

Die Erfassung und Darstellung von

Aufwand und Ertrag ist ein zentraler Gegenstand der

kaufmännischen

Buchführung und - darauf aufbauend -

der Erfolgsrechnung (Gewinn- und Verlustrechnung).

|

|

|