|

|

|

|

|

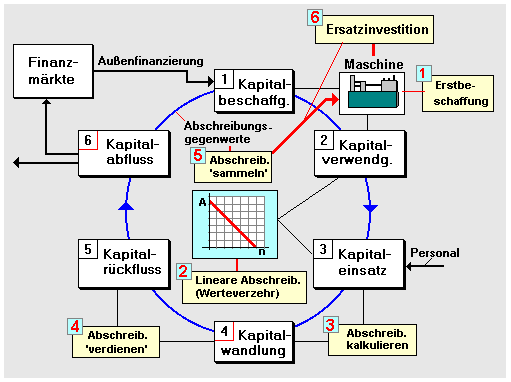

Von einer

Ersatzinvestition spricht man dann, wenn der

durch Ge- und Verbrauch geminderte Bestand an

Betriebsmitteln wieder aufgefüllt wird bzw. wenn

die

Nutzungsdauer einer Maschine/Anlage abgelaufen

ist und sie demzufolge technisch ausgesondert werden

muss.

Ersatzinvestitionen

können mit Erweiterungsinvestitionen kombiniert werden,

wenn es - beispielsweise - gelingt, eine bisherige

Maschine/Anlage durch eine leistungsfähigere zu

ersetzen.

Finanzielle Grundlage

für Ersatzinvestitionen sollten die angesammelten

Abschreibungsgegenwerte sein.

|

|

|