|

|

|

|

|

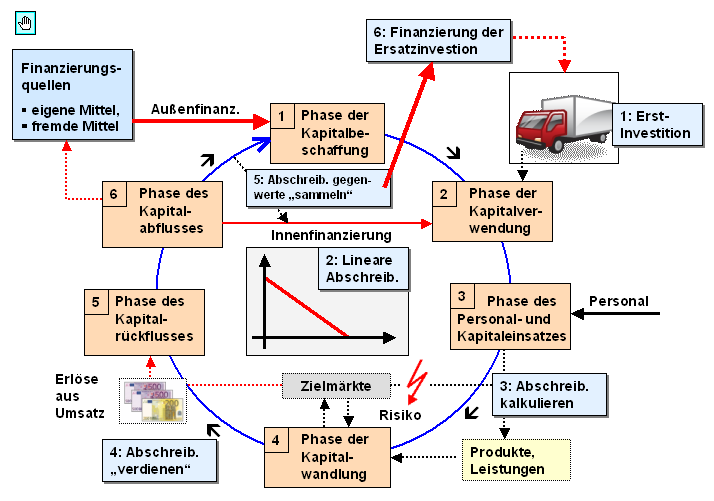

Abschreibungsgegenwerte sind jene

liquiden Mittel, die als

kalkulatorische Abschreibungen dem Unternehmen

über die

Erlöse aus Umsatz wieder zurückfließen.

Diese Abschreibungsgegenwerte sind - als Bestandteil

des Cashflow - eine wichtige Grundlage der

Unternehmensfinanzierung, vornehmlich der

Finanzierung von

Ersatzinvestitionen (siehe

Grafik).

Dazu müssen folgende Voraussetzungen

geschaffen werden:

- Das Unternehmen

verrechnet in die

Selbstkosten seiner Ertragsgüter

kalkulatorische Abschreibungen in Höhe des

leistungsbedingten Werteverzehrs der eingesetzten

Anlagegüter (siehe:

Anderskosten).

- Die Ertragsgüter werden auf dem

Markt zu Preisen umgesetzt, die die Selbstkosten,

einschließlich der verrechneten Abschreibungen,

decken.

- Die in den Erlösen aus Umsatz enthaltenen

Abschreibungsgegenwerte fließen dem Unternehmen als

Einnahmen zu und werden bis zur Durchführung einer

Ersatzinvestition angesammelt.

- Das Unternehmen

verrechnet in der

Erfolgsrechnung

bilanzielle

Abschreibungen als Aufwand. Auf diese Weise wird

gesichert, dass die Abschreibungsgegenwerte auch

tatsächlich für Ersatzinvestitionen verfügbar sind,

denn nur auf diese Weise werden sie dem Zugriff der

Besteuerung bzw. der Gewinnausschüttung entzogen.

|

|

|