|

|

|

|

|

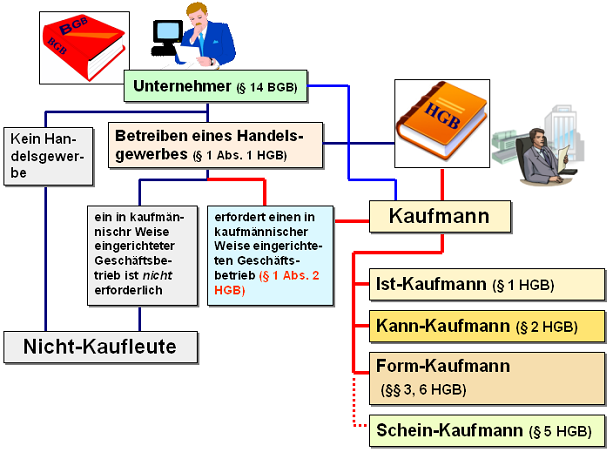

Kaufmann

ist im Wirtschaftsleben jeder, der ein

Handelsgewerbe nach

kaufmännischer Art führt und daher nach

handelsrechtlichen Vorschriften (vgl. §1

HGB)

verpflichtet ist, dieses Gewerbe im

Handelsregister einzutragen (Istkaufmann) oder

diese Eintragung gem. § 2 HGB auf

Antrag bewirkt (als Kannkaufmann) oder gem. §§ 3, 6

HGB als Formkaufmann gilt.

Ein in kaufmännischer Weise

eingerichteter Geschäftsbetrieb ist

erforderlich, wenn Art und Umfang der

Geschäftstätigkeit des Unternehmens

- die Einrichtung einer kaufmännischen

Buchführung bedingt, die nach den

einschlägigen handels- und steuerrechtlichen

Normen organisiert und professionell werden muss

(vgl. § 238 HGB, §§ 140, 141

AO),

- die Durchführung von Inventuren,

das Erstellen von Inventaren

und Bilanzen nach handels- und

steuerrechtlichen Vorgaben zur Befriedigung der

Informationsinteressen interner und externer

Adressaten notwendig ist (vgl. §§ 242

ff. HGB),

- die Ermittlung des wirtschaftlichen

Erfolgs aus der Tätigkeit des

Unternehmens nach handels- bzw. steuerrechtlich

bestimmten Verfahren durchzuführen ist (vgl.

§§ 242, 275 HGB, § 4

EStG u.a.),

- die Einhaltung der handels- und

steuerrechtlichen Vorgaben für die

Aufzeichnung von Sachverhalten sowie

für die Aufbewahrung von

Belegen, Geschäftskorrespondenzen und anderen

relevanten Unterlagen erforderlich ist (vgl.

§ 257 HGB, §§ 147 ff. AO) .

Kaufleute wie

Nichtkaufleute sind den Bestimmungen des

BGB

unterworfen. Für einen Kaufmann im Sinne des HGB

gelten jedoch zusätzlich die Rechte und Pflichten

des HGB, während für Nicht-Kaufleute nur wenige Vorschriften des

HGB anwendbar sind.

So bestehen für Kaufleute besondere Rechte

und Pflichten bezüglich seiner Geschäftsführung, insbesondere die

Notwendigkeit von Buchführung, Bilanzierung und dem Führen einer

Firma.

Weiterhin enthält das HGB besondere Regelungen zu

Rechtsgeschäften, die Kaufleute miteinander oder mit

Dritten treffen (siehe "Viertes Buch" des HGB).

Verlust der Kaufmannseigenschaft

Die

Kaufmannseigenschaft erlischt bei Ist-Kaufleuten

mit Aufgabe des Gewerbebetriebs, nicht jedoch automatisch durch

Löschung im Handelsregister!

Ein Kann-Kaufmann

bzw. Form-Kaufmann hingegen verliert die

Kaufmannseigenschaft mit Löschung aus dem Handelsregister.

|

|

|