|

|

|

|

|

Kostenstellen sind abgrenzbare

Funktions- und Verantwortungsbereiche eines

Unternehmens, in denen

Kosten

entstehen bzw. denen Kosten verursachungsgerecht

zugerechnet werden können.

Sinnvoll ist,

dass die Kostenstellen zugleich

Leistungsstellen darstellen, so dass eine

Planung, Überwachung und Kontrolle der

Wirtschaftlichkeit des

Verantwortungsbereiches hinsichtlich der Relation

von Kosten (Input) und Leistung (Output) möglich

ist.

Für jede Kostenstelle ist zudem ein

Kostenstellenverantwortlicher zu benennen.

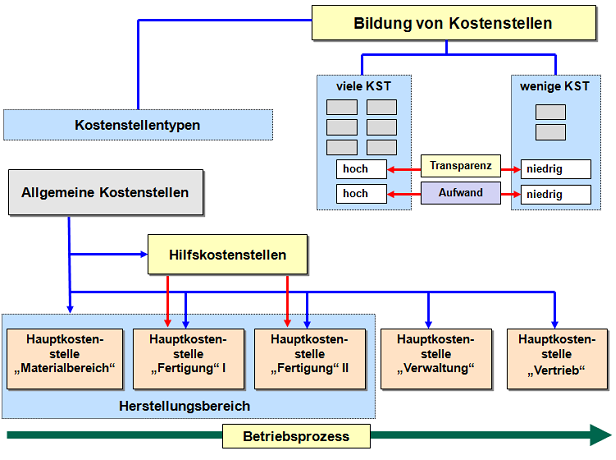

Kostenstellen können nach dem Bezug zu

den Kostenträgern in Haupt-, Hilfs-

und allgemeine Kostenstellen

gegliedert werden:

- Hauptkostenstellen werden

nach den grundlegenden Funktionsbereichen (=

Leistungsstellen) im Unternehmen gebildet (z. B.

Materialbereich, Fertigungsbereich,

Verwaltungsbereich, Vertriebsbereich).

- Hilfskostenstellen

erbringen Leistungen für die Aufrechterhaltung

der Arbeit der Hauptkostenstellen (z. B. Bereich

technische Anlagen und Maschinen mit

Reparaturdienst; Konstruktionsabteilung u. a.).

- Allgemeine Kostenstellen

erbringen Leistungen für alle anderen Kosten-

und Leistungsstellen (z. B. Kantine; Fuhrpark;

Werkschutz und dgl.)

Hinsichtlich der Zahl und der Abgrenzung von

Kostenstellen muss ein vernünftiges Optimum gefunden

werden, denn folgendes ist zu bedenken:

Werden im Unternehmen viele

Kostenstellen gebildet, dann kann eine hohe

"Durchschaubarkeit" (Transparenz) in der

Kostenverursachung erreicht werden.

Der Aufwand

für die dann notwendige Tiefe der

Kostenstellenrechnung wird den auf diese Weise

erzielten Informationsgewinn jedoch kaum

rechtfertigen.

Werden dagegen nur

wenige - im Grenzfall auch nur eine einzige

- Kostenstelle(n) gebildet, dann sinkt der Aufwand

für die Kostenstellenrechnung immens. Dafür ist aber

die Kostentransparenz nach Verantwortungsbereichen

nicht mehr gegeben

Eine eigenständige

Kostenstelle kann zum Beispiel auch für einen

örtlich anders gelagerten Außenbereich

des Unternehmens gebildet werden (z. B. Außenlager;

Kundendienst; Fertigungsstelle und dgl.).

Unterhält das Unternehmen eine Kantine, einen

größeren Fuhrpark und dgl., dann sollten auch diese

Einheiten als eigene Kostenstellen geführt werden.

Denkbar ist ferner auch die Bildung von

Kostenstellenplätzen innerhalb von

Hauptkostenstellen. Dies kann sich bei

hochautomatisierten Arbeitsplätzen als sinnvoll

erweisen, zumal dann Grundlagen für die

Maschinenstundenrechnung gegeben sind.

Siehe auch:

Kostenstellenrechnung,

Betriebsabrechnungsbogen. |

|

|