|

|

|

|

|

Kosten

sind der in Geld bewertete

Verzehr an

Inputgütern, die zum Zwecke der Erstellung und

marktlichen Verwertung der betrieblichen

Leistung sowie für die

Erhaltung und Erneuerung der hierfür notwendigen

Kapazität des

betreffenden Unternehmens eingesetzt und verbraucht

werden.

Aus dieser

Begriffsbestimmung soll entnommen werden, dass der

Kostenbegriff drei wichtige Komponenten enthält:

Es handelt sich

- um einen

mengenmäßigen Verzehr von

Sachgütern und

Dienstleistungen, der

- in

Geld bewertet wird

und der schließlich

- durch den

Betriebsprozess bedingt ist.

Die Erfassung von

Kosten dient in der betriebswirtschaftlichen Praxis

ursächlich dem Zweck, die im eigentlichen

Betriebsprozess entstandenen Aufwendungen,

differenziert nach

Kostenarten, zu ermitteln, um sie dann

verursachungsgerecht sowohl den

Verantwortungsbereichen (=

Kostenstellen) als auch den verkaufsfähigen

Produkten (=

Kostenträger) zuzurechnen.

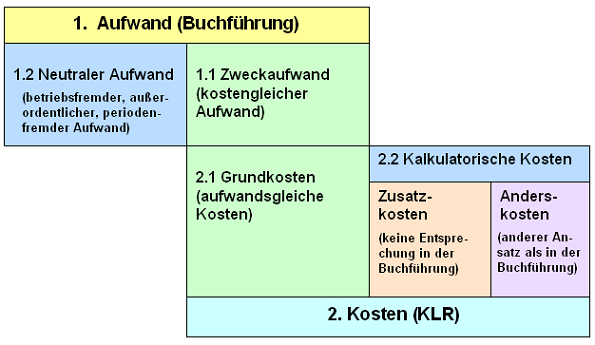

Kosten sind vom

Aufwand abzugrenzen.

In diesem Kontext

gliedern sich Kosten in die

Grundkosten (=

aufwandsgleiche Kosten) und in die

kalkulatorischen Kosten als Oberbegriff für

Zusatzkosten und

Anderskosten.

Kostenbegriffe:

Siehe:

Kosten-

und Leistungsrechnung.

|

|

|