|

|

Maschinenstundensatzrechnung |

|

|

|

|

|

|

Die Maschinenstundensatzrechnung

ist eine spezielle Form der

Kalkulation von Kosten und Preisen im

Unternehmen mit hohem Automatisierungsstand in der

Leistungserstellung.

Diesem Vorgehen liegt

die Erfahrung zugrunde, dass bei zunehmender

Automatisierung die Zuschlagsbasis "Fertigungslöhne"

ihr Gewicht verliert und dadurch - formal -

Zuschlagssätze für die Verrechnung der

Fertigungsgemeinkosten entstehen, die in keiner

Relation zur betriebswirtschaftlichen Wirklichkeit

stehen würden.

Auf der anderen Seite nehmen

die Fertigungsgemeinkosten mit der Automatisierung

auch in der Höhe zu und es verändert sich auch deren

Zusammensetzung.

Durch das Aufsplitten der

Fertigungsgemeinkosten in

- einen Teil

Maschinenstundenkosten

(maGK), der von der

Maschinenlaufzeit abhängig ist und der zu einem

kalkulationsfähigen Maschinenstundensatz führt sowie

- in "Rest-Gemeinkosten" (mit Bezug zum

Fertigungslohn)

kann dem

Kostenverursachungsprinzip in der Kalkulation besser

Rechnung getragen werden.

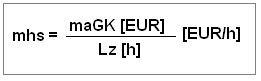

Ermittlung des

Maschinenstundensatzes mhs:

In die Ermittlung der Maschinenlaufzeit

Lz [h] gehen folgende Positionen ein:

- Anzahl der Arbeitswochen im Jahr [w/a],

- Anzahl der Arbeitstage pro Woche [d/w],

- Anzahl der Schichten pro Tag [s/d],

- Anzahl der Arbeitsstunden pro Schicht [h/s]

- Durchschnittliche jährliche Ausfallzeit

[h/a].

Zielsetzung der Unternehmen ist, bei hochproduktiven

Maschinen und Anlagen eine produktive Laufzeit von

16 bis 20 h/Tag bei möglichst

6 Tagen/Woche zu erreichen.

Wird - aus welchen Gründen auch immer - keine

derartige Auslastung erreicht, dann ist die "Last"

der Fixkosten zu hoch. Die betreffende Anlage bzw.

Maschine wird dann nicht wirtschaftlich genutzt.

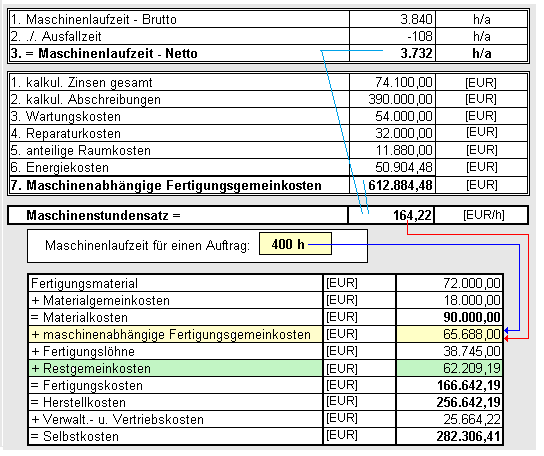

Beispiel:

|

|

|