|

|

|

|

|

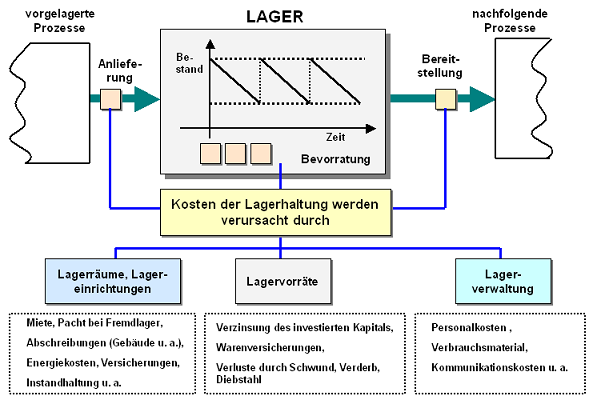

Unter Lagerkosten sind jene in Geld

bewerteten Aufwendungen zu verstehen, die sich in

Abhängigkeit von solchen Größen wie Lagerraum,

Lagerbestand,

Lagerdauer u. a. als fixe und variable

Kosten ermitteln lassen.

Anmerkungen:

(1)

Fixe und variable Kosten

Im Hinblick

auf die Beeinflussung der Lagerkosten ist die

Unterscheidung zwischen

fixen und

variablen Kosten wichtig.

Fixe Lagerkosten

sind Kosten, die auch dann anfallen, wenn kein Gut

im betreffenden Lager vorhanden ist.

Derartige

Kosten können sein: Kosten für das Mieten eines

Lagers, Abschreibungen für Lagergebäude,

Versicherungen für Lagergebäude, Gehalt für das

Lagerverwaltungspersonal u. a..

Variable

Lagerkosten sind jene Kosten, die von der Menge

und dem Wert der Lagergüter abhängig sind.

Derartige Kosten können sein: Zinsen als

Kapitalbindungskosten, Förderkosten, Kosten wegen

Schwund, Verderb der Lagergüter.

(2)

Mögliche Maßnahmen zur Senkung der Lagerkosten

Wichtige Maßnahmen zur Beeinflussung

der Lagerkosten sind:

- Abschluss eines Rahmenvertrages mit

günstigen Preisen mit nachfolgendem "Kauf auf

Abruf" (nach konkretem Bedarf),

- Aushandeln von Rabatten beim Lieferanten,

- Erhöhung des Lagerumschlags,

- Optimierung der Bestellmengen und

Bestellrhythmen,

- Nutzung des "Just-in-Time"-Prinzips u. a.

Die

Bestimmung der Lagerkosten spielt in

Lagerhaltungsmodellen, bei der Ermittlung optimaler

Bestellmengen u. a. eine gewichtige Rolle.

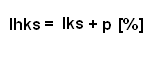

Folgende Kennzahlen beziehen auf Lagerkosten:

|

Kennzahl |

Berechnung |

|

Lagerkostensatz |

|

|

Lagerhaltungskostensatz |

|

| Lagerzinssatz |

|

| Lagerzinsen |

|

|

|

|