|

|

|

|

|

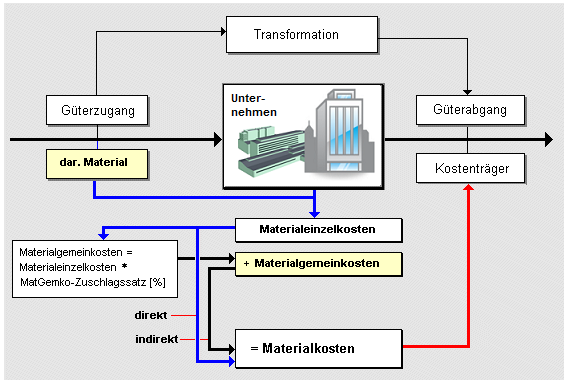

Unter Materialgemeinkosten sind jene

- im Geldausdruck erfassten und bewerteten -

Aufwendungen für die Materialbeschaffung, -lagerung

und -disposition zu verstehen, die einem

herzustellenden Produkt bzw. einem zu realisierenden

Auftrag (als Kostenträger) nur

indirekt,

unter Anwendung von Verfahren einer möglichst

verursachungsgerechten Kostenverteilung zugerechnet

werden können.

Als derartige Aufwendungen -

bezogen auf die

Kostenstelle "Materialwirtschaft" des

Unternehmens - sind zu nennen:

- Verbrauch an

Hilfs- und Betriebsstoffen,

- Gehälter, Hilfslöhne

und Sozialabgaben im Materialbereich,

- kalkulatorische Abschreibungen

und kalkulatorische Zinsen im Materialbereich,

- Energiekosten,

Lagerkosten und dgl. mehr.

Bei der

Kalkulation von Kosten und Preisen einzelner

Produkte bzw. einzelner Aufträge werden die

Materialgemeinkosten in der Regel den

Materialeinzelkosten über entsprechende

Zuschlagssätze zugeschlagen (siehe

Zuschlagskalkulation).

Siehe auch:

Materialkosten. |

|

|