|

|

|

|

|

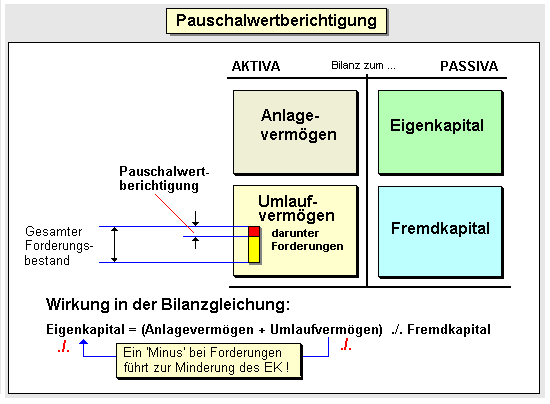

Die Pauschalwertberichtigung ist eine Methode der

Anwendung des

Niederstwertprinzips bei der Bewertung der

Forderungen zum Bilanzstichtag.

Dieses

Vorgehen wird eingesetzt, wenn die

Einzelwertberichtigung einen unverhältnismäßig

hohen Arbeitsaufwand verursachen würde.

Die

Pauschalwertberichtigung orientiert sich an der Höhe

der durchschnittlichen Forderungsausfälle in

zurückliegenden Geschäftsjahren und am Ausfallrisiko

von Forderungen im Abschlussjahr.

|

|

|