|

|

|

|

|

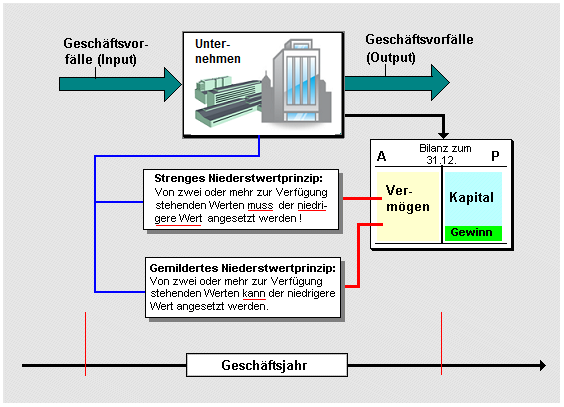

Das Niederstwertprinzip besagt,

dass von zwei (oder mehr) zur Verfügung stehenden

und handelsrechtlich zulässigen Werten für

Vermögensgegenstände stets der niedrigere Wert

angesetzt werden muss (= strenges

Niederstwertprinzip bei Gütern des

Umlaufvermögens)

oder angesetzt werden kann (= gemildertes

Niederstwertprinzip bei Gegenständen des

Anlagevermögens).

Zu diesem Zweck ist zum

Bilanzstichtag der

Buchwert des

Vermögensgegenstandes - z. B. in Gestalt

fortgeschriebener Anschaffungs- bzw.

Herstellungskosten - mit dem Zeitwert bzw. Börsen-

oder Marktwert zu vergleichen.

Durch die

konsequente Beachtung des Niederstwertprinzips bei

der Bewertung von AKTIV-Positionen wird verhindert,

dass das Vermögen des Unternehmens zu günstig

ausgewiesen wird.

Siehe auch:

Bilanz,

Bewertung,

Höchstwertprinzip.

|

|

|