|

|

|

|

|

Personenkonten sind Konten der

Kontokorrentbuchhaltung im System der

doppelten Buchführung. Ihre Einrichtung ist

erforderlich, weil aus den

Bestandskonten "Forderungen aus Lieferungen und

Leistungen" sowie "Verbindlichkeiten aus Lieferungen

und Leistungen" nicht zu ersehen ist, wie hoch

Forderungen gegenüber den einzelnen Kunden (=

Debitoren)

bzw. wie hoch Verbindlichkeiten gegenüber den

einzelnen Lieferanten (=

Kreditoren) sind.

Personenkonten dienen

demzufolge vor allem der Überwachung des

Zahlungsverkehrs (Offene-Posten-Buchhaltung).

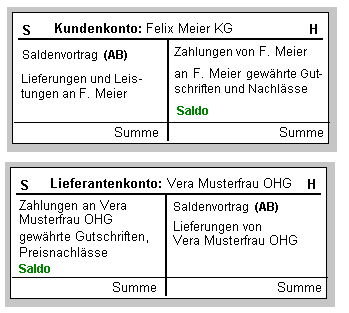

In einem Kundenkonto werden

realisierte Lieferungen und Leistungen links (im

Soll) eingetragen, während eingegangene Zahlungen

sowie gewährte Gutschriften und Nachlässe rechts (im

Haben) notiert werden. Die summarische Darstellung

der Kundenkonten erfolgt im Sachkonto Forderungen

aLuL.

Bei einem Lieferantenkonto

werden die erhaltenen Lieferungen und Leistungen im

Haben notiert, während die Bezahlung der erhaltenen

Güter sowie erhaltene Gutschriften und Nachlässe im

Soll gebucht werden. Die summarische Darstellung der

Lieferantenkonten erfolgt im Sachkonto

Verbindlichkeiten aLuL.

Siehe:

Buchungsregeln. |

|

|