|

|

|

|

|

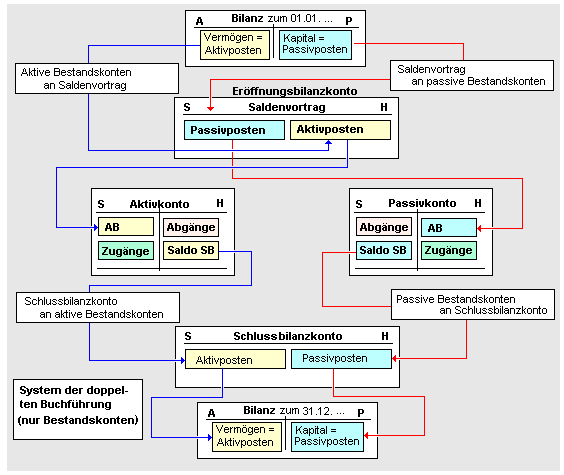

Die doppelte Buchführung ist das

System der modernen kaufmännischen

Buchführung, gleich ob diese manuell oder mit

EDV-Buchführungssoftware durchgeführt wird.

Sie ist durch folgende drei Merkmale

charakterisiert:

♦ Jeder

Geschäftsvorfall wird doppelt, das heißt auf

zwei Kontenseiten

gebucht, und zwar

1.auf einem oder mehreren Konten jeweils im SOLL und

2.auf einem oder mehreren anderen Konten im HABEN.

♦ Die Summe der SOLL-Buchungen muss dabei

betragsgleich der Summe der HABEN-Buchungen sein.

♦ Die Bestände der Bilanz werden auf

Bestandskonten (Aktiv- und Passivkonten) und auf

Kapitalkonten

(Erfolgskonten

und Privatkonten) fortgeschrieben.

♦

Die Erfolgsermittlung wird gleichfalls doppelt

vorgenommen,

1.über den Eigenkapitalvergleich

(Betriebsvermögensvergleich) und

2.als Saldo des

Gewinn- und Verlustkontos.

Siehe auch:

Buchung,

Buchungssatz

|

|

|