|

Als

Bestandskonto wird in der

Buchführung jenes

Hilfsmittel bezeichnet, das der Erfassung und

Darstellung

dient.

Bestandskonten sind

somit entweder

Aktivkonten oder

Passivkonten.

Bestandskonten werden

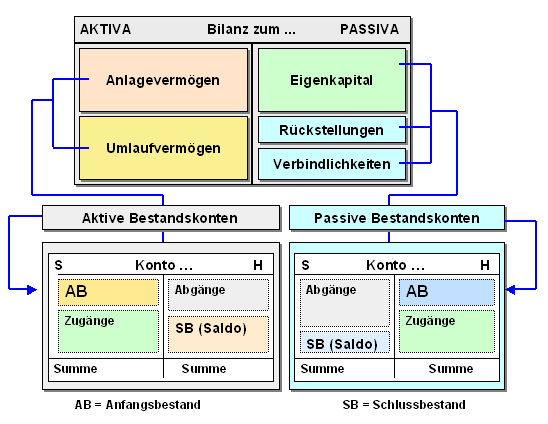

meist in Form von T-Konten geführt (siehe Grafik).

Aktive

Bestandskonten weisen auf der linken Seite (= SOLL)

den Anfangsbestand der betreffenden

Aktivposten der Bilanz (Anlagevermögen,

Vorräte, Forderungen, liquide Mittel) sowie die

durch

Geschäftsvorfälle verursachten Zugänge

zu diesen Positionen auf.

Auf der

gegenüberliegenden rechten Seite des Kontos (=

HABEN) werden die durch Geschäftsvorfälle

verursachten Abgänge zu den

Aktivpositionen der Bilanz und der am Ende einer

Rechnungsperiode zu ermittelnde Schlussbestand

ausgewiesen.

Bei den passiven

Bestandskonten wird der jeweilige

Anfangsbestand auf der rechten Seite (im

HABEN) dokumentiert. Auf dieser Seite werden auch

alle durch Geschäftsvorfälle verursachten

Zugänge

zu den Passivpositionen der Bilanz erfasst.

Auf der linken Seite

des Kontos, also im SOLL werden die durch

Geschäftsvorfälle verursachten Abgänge

sowie der sich am Ende einer Rechnungsperiode

ergebende Schlussbestand des Kontos ausgewiesen.

Hinweis:

Die Zuordnung des Anfangsbestandes zur SOLL- bzw.

zur HABEN-Seite eines Bestandskontos leitet sich aus

dem Aufbau der Bilanz ab:

Siehe auch:

Buchungssatz.

|